○与那国町監査基準

昭和60年5月14日

基準第1号

目次

第1 総則

1 監査委員の使命

2 監査基本方針

3 監査実施要領

4 監査報告要領

第2 監査各則

1 監査の方法

2 基本的、共通的な監査着眼点

(1) 事業管理についての着眼点

(2) 予算執行についての着眼点

(3) 歳入事務についての着眼点

(4) その他の着眼点

3 個別監査における着眼点

(1) 契約、検収事務についての着眼点

(2) 工事関連事務についての着眼点

(3) 公有財産についての着眼点

(4) 物品についての着眼点

(5) 債権についての着眼点

(6) 基金についての着眼点

(7) 補助事業についての着眼点

4 現金出納検査における着眼点

5 決算審査における着眼点

6 定額資金運用基金の運用状況審査についての着眼点

第1 総則

1 監査委員の使命

監査委員は、法令により与えられた権限に基づいて、本町の事務事業の執行を監査し、その結果を公表することにより、町民福祉の増進と公正にして能率的かつ民主的な行政の執行に資し、地方自治の本旨の実現に寄与するものとする。

2 監査基本方針

(1) 監査委員は事実の調査、認定及び意見の表明を行うに当たっては、常に公正不偏の態度を保持しなければならない。

(2) 監査委員及びその事務を補助する職員は、職務上知り得たことを正当な理由なく他に漏らし又は窃用してはならない。

(3) 監査委員は、不正、不当は徹底的に追求するが、摘発主義に陥ることなく、積極的指導的監査に徹するよう努めるものとする。

3 監査実施要領

(1) 監査は、町の財務に係る事務の執行及び経営に係る事業の管理が最少の経費で最大の効果をあげるようになされているか、また、その組織及び運営が合理化されているかに十分配慮して実施するものとする。

(2) 監査は、原則として監査対象となる事務、事業の内容及び監査に要する期間等を考慮して、年間監査計画を策定し、これに基づいて行う。また、個々の監査に当たっても、事前にその重点目標を設定したうえで、監査計画を作成し、これに基づいて計画的かつ合理的に実施するものとする。

(3) 監査は、目的を達成するため、帳簿突合、計算突合、実査、立会、確認又は質問等その時の事情に応じて使用しうる監査手段を適宜選択して実施するものとする。

(4) 監査に当たっては、事業の管理、出納及びその他の事務の執行が法令、条例及び規則等に基づいて行われているかどうかを確かめるものとする。

(5) 監査に際し、違法、不当な事項を発見したときは、その原因を究明して、将来同様の事例がおきないよう、とるべき措置についての意見を提出するよう努めるものとする。

(6) 監査を行う場合は、与那国町監査委員条例(昭和47年与那国町条例第5号)の定めるところにより、監査の対象となる機関に対し、監査の種別、期日等をあらかじめ通知するものとする。

(7) 監査の結果指摘した事項については、事後処理やその履行の状況について確認するとともに、その後の監査においても十分留意するものとする。

4 監査報告要領

(1) 監査報告書は、監査終了後速やかに作成し、実施した監査の概要及び結果を簡潔明瞭に記載するものとする。

(2) 監査の概要には、次の事項を記入するものとする。

ア 監査実施日

イ 監査を実施した委員の氏名

ウ 監査種別

エ 監査対象

オ 監査の方法

(3) 監査の結果は、特別な理由がある場合を除き、正式に報告又は公表する前に、関係者以外に、知らせてはならないものとする。

第2 監査各則

1 監査の方法

監査は必要に応じて次の監査手段によって行うものとする。

(1) 通査

各種監査の諸資料を総合的に検討し、例外事項及び異常現象を発見し、問題点を把握する。

(2) 照合

関係帳簿の突合、計算突合、証書突合、陳述突合及びその他資料の突合を行う。

(3) 実査

現物検証又は現場検証を行い、事実の存否について直接検証する。

(4) 確認

事実の存否を写真、証拠及び第三者の証言等をもって確かめる。

(5) 質問

事実の存否又は問題点に関し、当事者、関係者又は第三者等に問い合わせて説明を求める。

(6) 調整

関連ある項目相互の相違点が発見された場合は、関連資料によって補足し、その実質的一致を確かめる。

(7) 精査

重要事項、異例な事項、不正又は誤りの発生のおそれのある事項については、全部にわたって詳細に審査する。

(8) 試査

前号以外の事項で適当と認められるものは、一部抽出して審査を行う。

2 基本的、共通的な監査着眼点

(1) 事業管理についての着眼点

① 事業が住民の福祉の増進、町財政の確立その他本来の目的に即応して適正かつ効率的に管理運営されているか。

② 事業の目的を達成するために計画的に執行されているか。

③ 事業の目的又は計画は、住民生活の実情や社会経済情勢に適合しているか。

④ 事業実績は、計画に対して所期の成果をおさめているか。

⑤ 予算は、事業計画に適合し、かつ合理的に執行されているか。

⑥ 事業が住民に十分利用されているか。また、一部の住民のみの利用に終っていないか。

⑦ 利用料金の額及び徴収方法は適正か。

⑧ 利用についての住民に対する周知啓発は、十分になされているか。

⑨ 事業組織、その他執務体制は、事業目的達成のために適切か。

(2) 予算執行についての着眼点

① 予算の配当、令達、執行委任等の時期及び金額は適切か。

② 予算の議決前執行はないか。

③ 資金前渡、概算払、前金払等の手続に誤りはないか。

④ 繰越明許費及び事故繰越しの手続に誤りはないか。

⑤ 総計予算主義の原則は守られているか。

⑥ 会計年度独立の原則は守られているか。

⑦ 出納閉鎖期日は守られているか。

⑧ 各会計の独立性はおかされていないか。

⑨ 不用不急な財産を購入したり、又は不用不急な事業を執行していないか。

⑩ 必要以上の労務雇用が行われていないか。

⑪ 事業の発注・着工や進捗が遅く、このため年度末に事業が集中していないか。

⑫ 支出科目に誤りはないか。

⑬ 費目流用が濫用されていないか。

⑭ 架空の経理又は執行はないか。

⑮ 変質しやすい物品を一時にしかも多量に購入していないか。

⑯ 時価に比較して著しく高価な物品を購入していないか。

⑰ 機械器具建物等の経常的な維持補修を怠ってきたために、一時に多額の経費支出を生じてはいないか。

⑱ 工事設計がずさんであったために割高な工事費を支払い、また、計画外の経費支出はなかったか。

⑲ 契約相手方の選定を誤ったため不当な支出や損害を生じていないか。

⑳ 予算額を超過して支出していないか。

((21)) 支出負担行為は、すべての支出について、決裁され明確に整理されているか。

((22)) 予備費の充用に不当なものはないか。

((23)) 補助金、交付金等の事務処理は適切か。

((24)) 支出義務のない経費の支出、事実と相違した支出その他違法不当な支出はないか。

((24)) 必要な帳簿は、完全に整備されており、記帳は正確になされているか。

((25)) 各種の原議書類、証拠書類の取扱、保存は十分か。

((26)) 検査又は検収事務が形式に流れているため、不経済な支出となっていないか。

((27)) 効果の少い補助、その他の財政援助を行っていないか。

(3) 歳入事務についての着眼点

① 前年度収入未済額の繰越手続は、適切になされているか。

② 調定事務は、適正になされているか。

③ 調定の時期は、適正か。

④ 調定額算出基礎は、正しいか。

⑤ 調定の減額更正は、正当な理由によってなされているか。

⑥ 徴収事務は、厳正に処理されているか。

⑦ 歳入の収入状況は、順調か。

⑧ 時効中断の措置は、適切になされているか。

⑨ 不納欠損の手続は適切か。

⑩ 過誤払等の戻入の手続は、適切か。

⑪ 繰上充用については、遺憾な点はないか。

(4) その他の着眼点

① 諸帳簿は、正確にかつ適切に記帳されているか。

② 保管現金は、帳簿在高と合致しているか。

③ 毎月の収入、支出は、均衡がとれているか。

3 個別監査における着眼点

(1) 契約、検収事務についての着眼点

① 予算議決前に契約はなされていないか。

② 支出負担行為の決裁は、合規になされているか。

③ 予算の範囲内で契約を締結しているか。また、予定価格は妥当か。

④ 契約の不当な分割はないか。

⑤ 指名競争入札、随意契約又はせり売りは、それぞれ地方自治法施行令(昭和22年政令第16号)第167条、第167条の2及び第167条の3の規定に適合してなされているか。

⑥ 指名競争入札における指名は、公正になされているか。また、入札の方法は公正か。

⑦ 入札保証金、契約保証金は、正しく取っているか。また、その出納保管は、厳正になされているか。

⑧ 契約書は合規に作成されているか。

⑨ 工事は、契約書、設計書のとおりに竣功しているか。

⑩ 物品の納入は、契約書どおりの規格、寸法、品質、数量か。

⑪ 検査調書は、適正に作成されているか。

⑫ 契約不履行又は履行遅滞に伴う損害賠償金、遅滞違約金等の取扱は厳格になされているか。

⑬ 契約に至るまでの内部事務決定の決裁等は、適正か。検査、検収は適確に行い、瑕疵があった場合の処理は適切か。

⑭ 代金支払事務は、適正か。

(2) 工事関連事務についての着眼点

① 実施計画は、予算計画に基づき適正に行われているか。

② 事業計画の変更手続、設計の変更は適切か。

③ 設計内訳書、工事仕様書及び設計図面等の設計書は、適正に作成されているか。

④ 設計における、単価、歩掛り、数量計算等は適切か。また、指定材料は適切か。

⑤ 支給材料については、設計書に明示されているか。

⑥ 議会の議決を要する契約について議決前、又は契約締結前に工事に着手しているようなことはないか。

⑦ 用地買収及び補償関係で、未解決のまま工事がなされていることはないか。

⑧ 工事は、工程表のとおり進捗しているか。また、工期延長はやむを得ないものであったか。

⑨ 工事監督、各種届は適切になされているか。また、関係帳簿は整備されているか。

⑩ 出来高検査、出来高払いは適正か。

⑪ 工事完成に伴う、完成届、完成検査願、工事精算書等は、適正に作成されているか。

⑫ 発生材の処理は、適正か。

⑬ 工事に関する試験及び検査は適切になされているか。

⑭ 材料の製品基準は、設計どおりであるか。また、検査を行っているか。

⑮ 現場の状況や工事の目的等にてらし、不必要にぜいたくな工事はないか。

(3) 公有財産についての着眼点

① 公有財産台帳は、整備され、現況の把握は、正確になされているか。

② 公有財産についての収入役の記録管理事務は適正になされているか。

③ 不動産等の登記又は登録は、適切になされているか。

④ 公有財産は、常に良好に管理され、最も効率的に運用されているか。

⑤ 公有財産の取得理由、用途、取得価格、方法について不当なものはないか。

⑥ 防火、防災、保険等の措置は確実になされているか。

⑦ 公有財産で未使用のまま放置してあるもの、あるいは不法占拠されているものはないか。

⑧ 行政財産は、目的外使用以外、貸付、交換、売却、譲与若しくは出資の目的や私権の設定を行っていることはないか。

⑨ 行政財産の目的外使用については、適正に処理され妥当であるか。また、その使用料の徴収については問題はないか。

⑩ 普通財産の貸付、交換、売却、譲与に当たっての、理由、評価額、方法は妥当か。

⑪ 有価証券の管理は、適切か。

(4) 物品についての着眼点

① 物品の管理は、備品台帳、出納簿、その他の帳簿によって整理し、出納、保管及び所管は明確になされているか。また、帳簿残高と現在高は符合するか。

② 物品の購入及び売払いは、現金の支出、収入と合致しているか。

③ 物品の紛失、き損、廃棄等の手続は、適正に処理されているか。

④ 不急、不用の物品の購入や遊休品はないか。

⑤ 物品購入に当たって、単価は適正な額であるか。

(5) 債権についての着眼点

① 債権の記録、保管は適正になされ、放置されているものはないか。

② 未納に係る債権の保全、取立て、督促等は適切になされているか。

③ 債権についての徴収停止、履行期限の延長、債務免除、不納欠損処理は適切になされているか。

(6) 基金についての着眼点

① 基金の設置目的にてらし、確実かつ効率的に運用されており、また、不当な処分はないか。

② 基金台帳は、整備され、現況と符合するか。

③ 基金から生ずる収益は、条例の規定どおり適正に処理されているか。

(7) 補助事業についての着眼点

① 法令、条例、規則、要綱等に違反して補助しているものはないか。

② 公益のあまりないものに対し又は情実や惰性により補助しているものはないか。

③ 補助金交付申請の手続、交付決定の手続、交付時期は適切か。また、補助額の算出額は正確か。

④ 補助条件等は、適切に附されているか。

⑤ 補助事業計画は適正か。また、計画どおり実施されているか。

⑥ 補助を受けた者の会計経理は、帳簿等の記帳や精算の速やかな手続等が、適正になされているか。また、町の補助金のみに依存していることはないか。

⑦ 補助金の目的外使用はないか。

⑧ 補助の効果は十分に達せられているか。

4 現金出納検査における着眼点

(1) 諸帳簿及び提出された調書の計数が正確かどうかについて、次の事項を確かめる。

① 歳入額、歳出額、一時借入金、歳入歳出外現金及び基金に属する現金の受払額などに関する計数に誤りがないか。

(2) 保管する現金の計数に誤りがないかどうかについて、次の事項を確かめる。

① 保管現金の現在高は正確であるか。

② 前項により確認された計数と符合するか。

(3) 現金の出納保管の手続が適正に行われたかどうかについて、次の事項を確かめる。

① 諸帳簿の記入整理、各種証拠書類の整理状況は適切か。

② 現金の預貯金先その他保管の方法は確実かつ有利な配慮にたって適切になされているか。

③ 現金の出納の方法は適切であるか。特に出張徴収における現金の取扱に遺憾な点はないか。

④ 資金前渡、概算払いの精算が適正になされているか。

(4) 月次計数が適正かどうかについて、次の事項を確かめる。

① 毎月の収入支出は均衡がとれているか。

② 税、国庫支出金、地方債、使用料及び手数料などの主たる歳入の収入状況は順調であるか。

③ 収入支出差引不足額に対する資金操作は適正か。

④ 収入支出に係る異常計数はないか。

5 決算審査における着眼点

(1) 計数が正しいかどうかについて、次の事項を確かめる。

① 決算書は法定様式を具備しているか。

② 決算科目と予算科目が一致しているか。

③ 記載内容に誤り、不備又は欠けるものはないか。

④ 決算書記載の計数に誤りはないか。

⑤ 決算書における各計数は関係諸帳簿の係数と符合しているか。

⑥ 決算書と証書類の金額は符合するか。

⑦ 会計別、科目別歳入歳出及び差引残高が正確であるか。

⑧ 決算書の予算金額に誤りはないか。

⑨ 予算の流用額と流用受額とは符合するか。

⑩ 継続費逓次繰越額、繰越明許費及び事故繰越額に誤りはないか。

⑪ 決算書計数相互間の差引計算に誤りはないか。

⑫ 会計相互間の繰入、繰出額が一致しているか。

⑬ 実質収支に関する調書に誤りはないか。

⑭ 財産に関する調書に誤りはないか。

(2) 予算の執行が適正に行われたかどうかについて、次の事項を確かめる。

① 予算の補正が適正に行われているか。

② 予算の流用及び予備費充用は適正になされているか。

③ 法令等の制定改廃により当然予算に計上、又は、これを補正すべきものが放置され、そのため決算に不都合を生じている例はないか。

④ 目節の新設は適正であったか。

⑤ 予算の執行が合理的かつ、効率的であったかどうか。特に多額の不用額はなかったか。

⑥ 違法、不当な収入、支出はなかったかどうか。また予算額に対する多額の収入減、収入増或は収入未済額を生じていないか。若しあった場合はやむを得ないものであったかどうか。

⑦ 実質収支額は適正な額であったか。

(3) 財政運営が健全であったかどうかについて、次の事項を確かめる。

① 収支の均衡が保持され計画的な財政運営が行われたか。

② 財政構造の弾力性確保がなされているか。

③ 行政水準の維持と向上のため積極的な財政運営であったか。

(4) 過去における監査や審査の指摘事項が改善されたかどうかについて、次の事項を確かめる。

① 当該年度の出納検査、及び定期監査における指摘事項の改善処理状況はどうか。

② 過去の決算審査意見における指摘事項の改善処理状況はどうか。

6 定額資金運用基金の運用状況審査についての着眼点

① 計数は正確であるか。

② 年度における運用計画が策定されこれに基づく計画的な運用がなされているか。

③ 基金設置の目的や利用方法等について住民に対する周知徹底がなされているか。

④ 条例の目的にそって適正な運用がなされているか。

⑤ 基金の目的や運用の実態からみて定額の設定が妥当であるか。

定期監査調書様式目次

第1号様式 職員の定員及び現員調べ

第2号様式 事務分担表

第3号様式 前回監査の指摘事項に対する処理状況

第4号様式 予算執行状況表(1)

第5号様式 予算執行状況表(2)

第6号様式 債務負担行為

第7号様式 予備費充用額調

第8号様式 予算流用額調

第9号様式 収入未済額調

第10号様式 不納欠損額内訳表

第11号様式 契約締結内訳表

第12号様式 契約単価一覧表

第13号様式 委託料内訳表

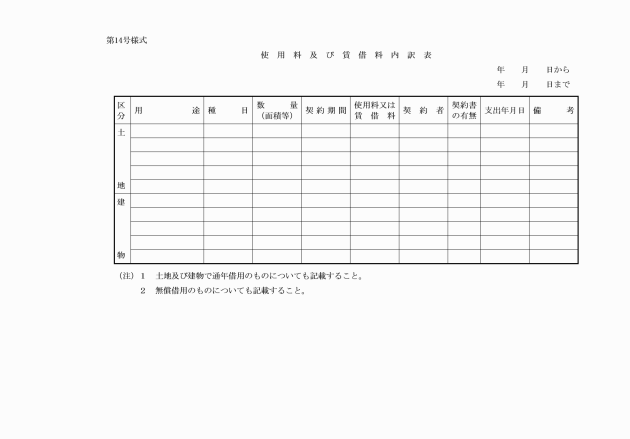

第14号様式 使用料及び賃借料内訳表

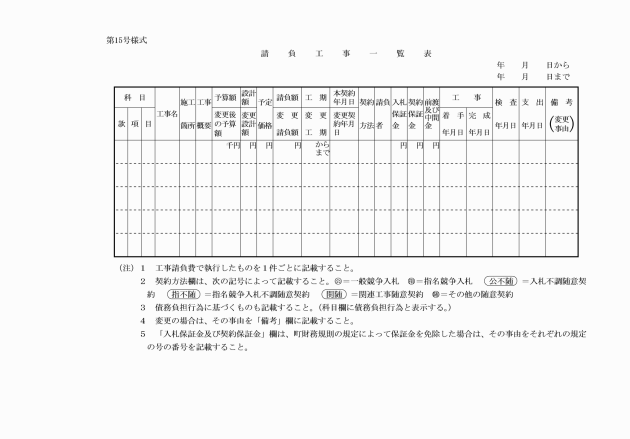

第15号様式 請負工事一覧表

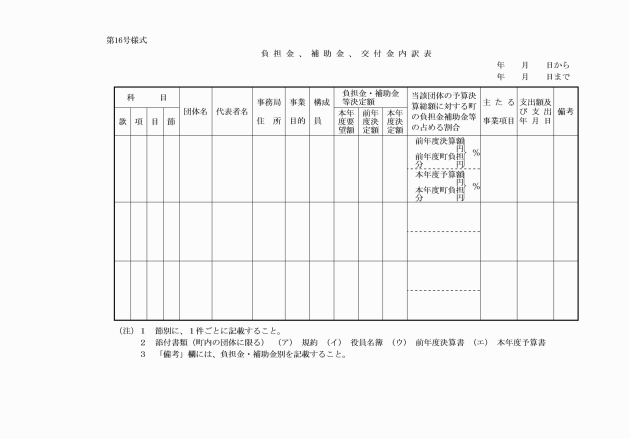

第16号様式 負担金、補助金、交付金内訳表

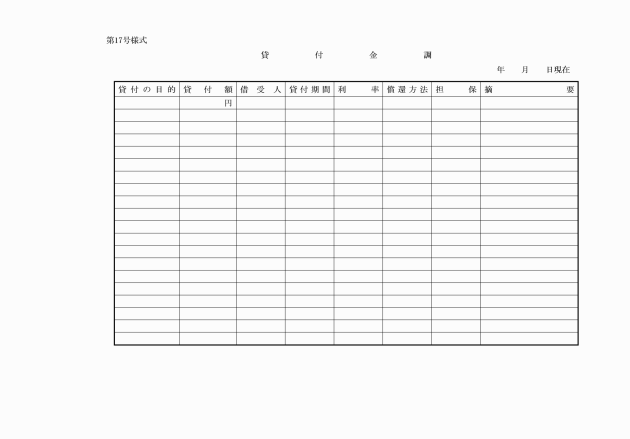

第17号様式 貸付金調

第18号様式 補償・補填及び賠償金内訳表

第19号様式 公有財産増減状況表

第20号様式 行政財産の目的外使用許可一覧表

第21号様式 普通財産の貸付一覧表

第22号様式 出資状況表

第23号様式 備品の出納保管状況

第24号様式 自動車管理状況

例月出納検査調書様式

例月出納検査結果報告書

現金保管状況一覧表

収支計算表