○与那国町財務規則

昭和47年5月15日

規則第11号

目次

第1章 総則(第1条―第8条)

第2章 予算

第1節 予算の編成(第9条―第16条)

第2節 予算執行方針等(第17条―第32条)

第3章 収入

第1節 調定(第33条―第36条)

第2節 納入の通知(第37条―第40条)

第3節 直接収納(第41条―第43条)

第4節 還付及び充当(第44条―第46条)

第5節 収入の整理及び帳票の記載(第47条―第52条)

第6節 徴収又は収納の委託(第53条―第56条)

第7節 歳入の予納等(第57条―第59条)

第4章 支出

第1節 支出負担行為等(第60条―第64条)

第2節 支出命令(第65条―第67条)

第3節 支出の特例(第68条―第77条)

第4節 支払いの方法(第78条―第84条)

第5節 支出の委託(第85条・第86条)

第6節 小切手の振出し等(第87条―第91条)

第7節 支出の整理(第92条―第94条)

第5章 決算(第95条)

第6章 契約

第1節 契約の方法(第96条―第118条)

第2節 契約の締結(第119条―第126条)

第3節 契約の履行(第127条―第131条)

第7章 現金、有価証券等

第1節 指定金融機関等(第132条―第149条)

第2節 現金及び有価証券(第150条・第151条)

第8章 財産

第1節 公有財産(第152条―第177条)

第2節 物品(第178条―第184条)

第3節 債権(第185条―第194条)

第4節 基金(第195条―第200条)

第9章 借受不動産、検査、賠償責任等(第201条―第206条)

附則

第1章 総則

(趣旨)

第1条 この規則は、地方自治法施行令(昭和22年政令第16号。以下「政令」という。)第173条の2の規定に基づき、法令、条例又は他の規則に特別の定めがあるもののほか、財務に関し必要な事項を定めるものとする。

(1) 課長等 町長の事務部局の課長、議会事務局の長、教育長及び委員会又は委員の事務局の長をいう。

(2) 予算執行者 町長又は第8条の規定に基づき、予算執行の権限を有する者をいう。

(3) 財産管理者 町長又は第8条の規定に基づき、財産管理の権限を有する者をいう。

(4) 会計管理者等 会計管理者又は出納員をいう。

(5) 指定金融機関等 指定金融機関、指定代理金融機関及び収納代理金融機関をいう。

(6) 帳票 別表第1に掲げる帳簿又は伝票等をいう。

(出納員等の設置)

第3条 会計職員として、別表第2に掲げる課(室)に出納員及び現金取扱員並びに会計員(以下「出納員等」という。)を置く。

2 町長は、会計管理者をして、別表第2に定めるところにより、その事務の一部をそれぞれ出納員に委任させる。

2 前項の規定にかかわらず、必要があるときは、別に出納員等を命ずることがある。

3 前2項の規定により、町長の事務局以外の職員を出納員等に充て、又は命ずる必要があるときは、当該期間中当該職員は町長の事務部局の吏員又はその他の職員に併任されているものとみなす。

4 出納室に勤務を命ぜられた職員は、出納員を除き、その勤務を命ぜられた日からその期間中会計員を命ぜられたものとみなす。

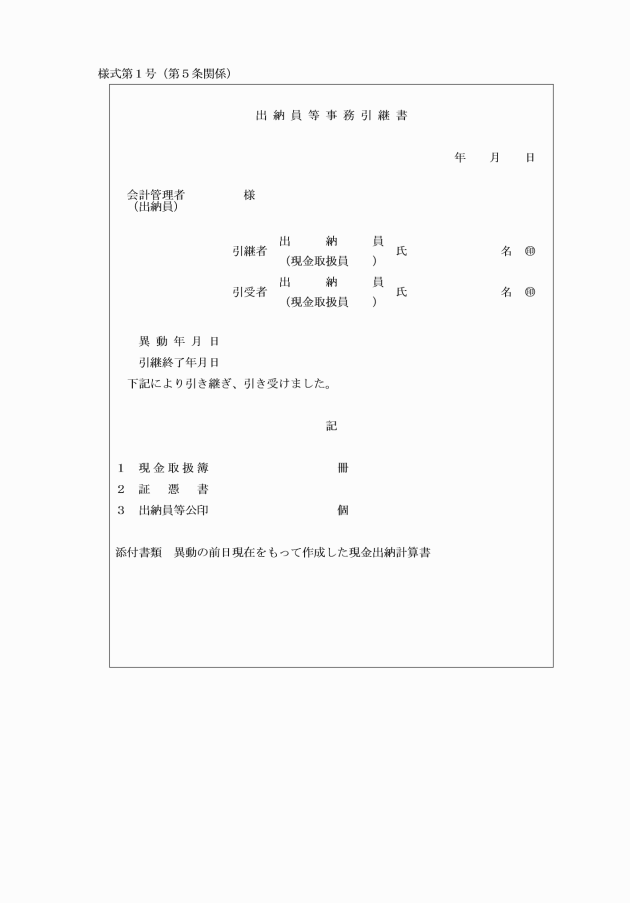

(出納員等の事務引継ぎ)

第5条 出納員等に異動があったときは、前任の出納員等は、当該異動のあった日から5日以内にその担任する事務を後任の出納員に引継がなければならない。

(1) 備えつけ帳票に係るもの

(2) 納入の通知に係るもの

ア 納入又は納税の通知、現金の払込み、収入金の振替等に係る文書(以下本条において「納入通知等」という。)に記載した納付又は納入させる金額は訂正しないこと。

イ 納入通知書等に記載した納付又は納入させる金額以外の記載事項を訂正しようとするときはその訂正を要する部分に横線2条を引き、その上部に正書するとともに、訂正者の認印を押すこと。

(3) 現金の領収に係るもの

(4) 小切手等に係るもの

ア 小切手に記載した券面金額又は公金振替票(様式第27号)に記載した金額(以下この条において「券面金額等」という。)は訂正しないこと。

イ 券面金額等以外の記載事項を訂正しようとするときは、その訂正を要する部分に朱線2条を引き、その上部に正書するとともに、余白に訂正をした旨及び訂正した文字の加除数を記載して、公印を押すこと。

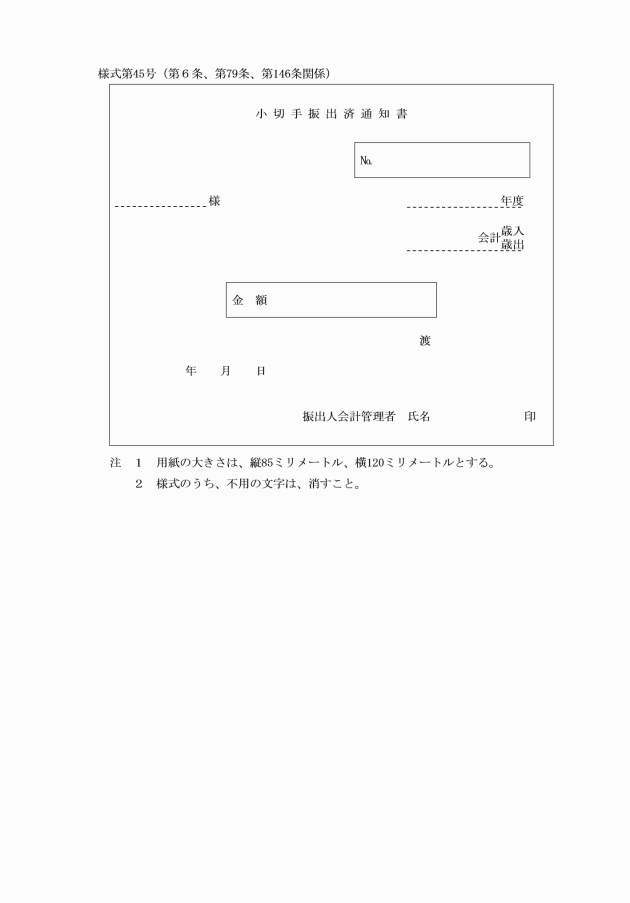

ウ 小切手、小切手振出控(領収書)又は小切手振出済通知書(様式第45号。以下この条において「小切手等」という。)について書き損じ、汚染又は棄損により廃棄しようとするときは、当該小切手等に斜線2条を引き、「書損」と記載し、会計管理者等の認印を押して証拠書のつづりにつづっておくこと。

(5) 送金の通知等に係るもの

(6) 契約書類に係るもの

当該書類が契約に係るもの又は支払いの領収を証するものである場合は、その誤記の部分に横線又は縦線2条を引き、その上部又は右部に正書し、余白に訂正した旨及び訂正した文字の加除数を記載して、当該契約書等の記名押印者の公印又は認印を押すこと。

(印影の指定金融機関等への送付)

第7条 会計管理者等は、その使用する印影をあらかじめ関係のある指定金融機関等に送付しておかなければならない。印章を変更したときも、また同様とする。

(1) 所管の歳入予算について収入の調定をし、収入命令を発すること。

(2) 配当された予算に基づき支出負担行為及び支出命令をすること。

(3) 所管の物品の管理及び収納通知に関すること。

(4) 所管の普通財産の賃貸借をすること。

(5) 所管の行政財産の目的外使用の許可をすること。

(6) 所管の公の施設の使用料の徴収及び減免をすること。

第2章 予算

第1節 予算の編成

(予算編成方針)

第9条 企画財政課長は、毎会計年度、予算編成方針を立案して、その前年度の10月31日までに、町長に提出し、その決裁を受けるとともに、課長等に通知しなければならない。

(歳入歳出予算科目の区分等)

第10条 歳入歳出予算の款項の区分は、毎会計年度歳入歳出予算の定めるところによる。

2 歳入歳出予算に係る目及び歳入予算の節の区分は、歳入歳出予算事項別明細書の定めるところによる。

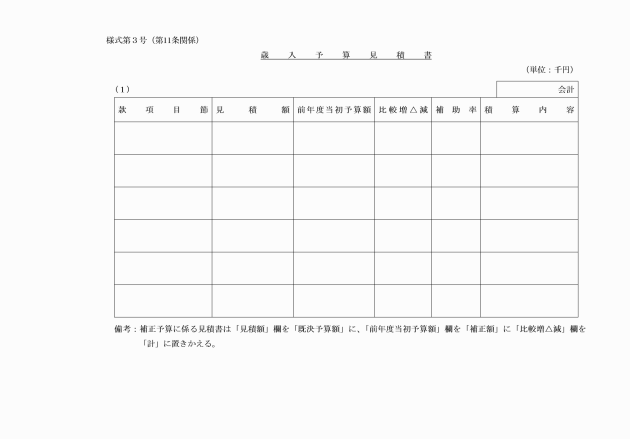

(予算見積書)

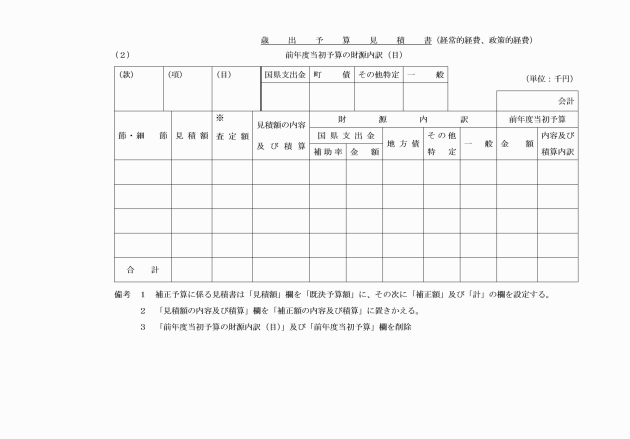

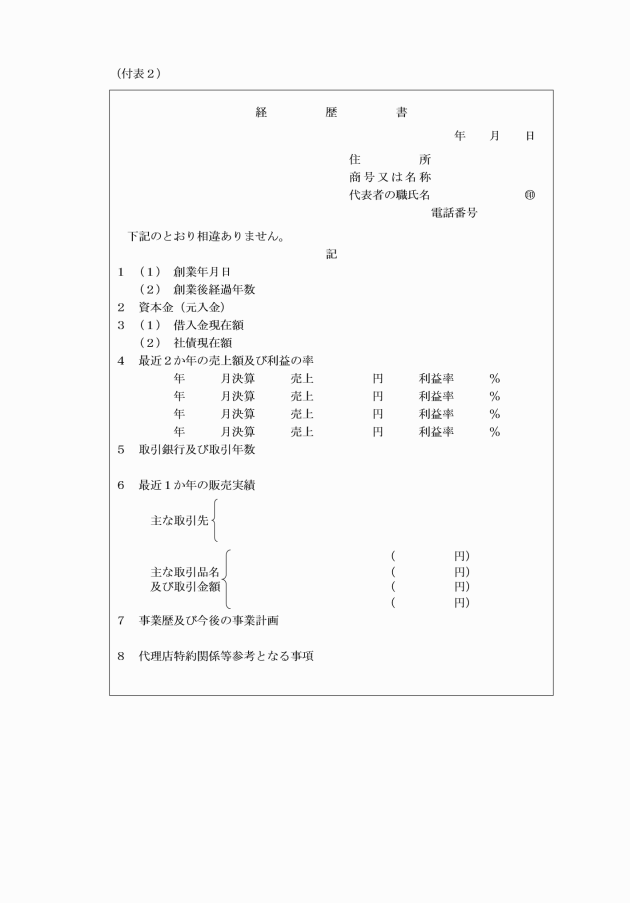

第11条 課長等は、その所掌する事務を行うため予算を必要とするときは、予算編成方針に基づき、次の各号に定める予算に関する見積書を作成して、企画財政課長に提出しなければならない。

(1) 歳入歳出予算見積書(様式第3号)

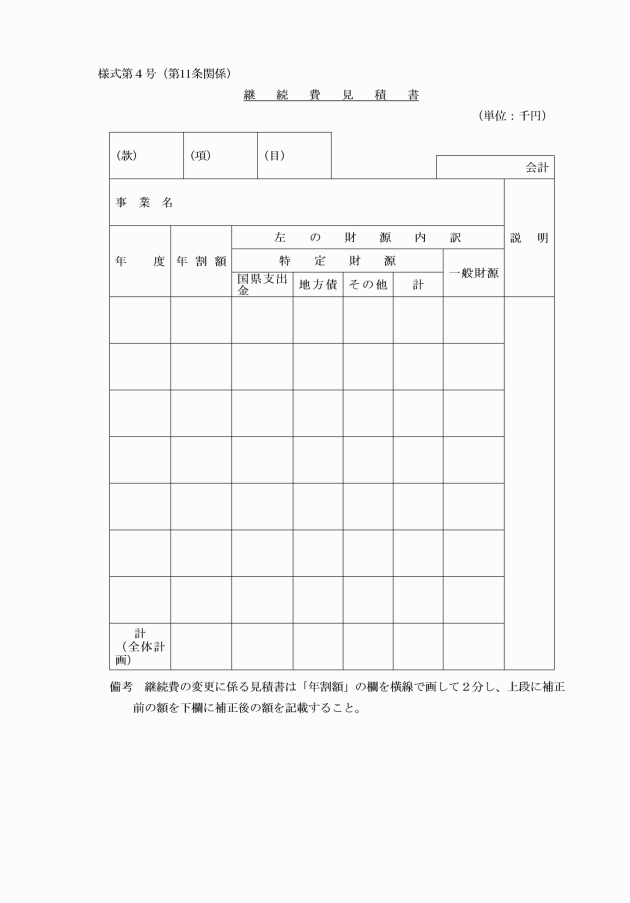

(2) 継続費見積書(様式第4号)

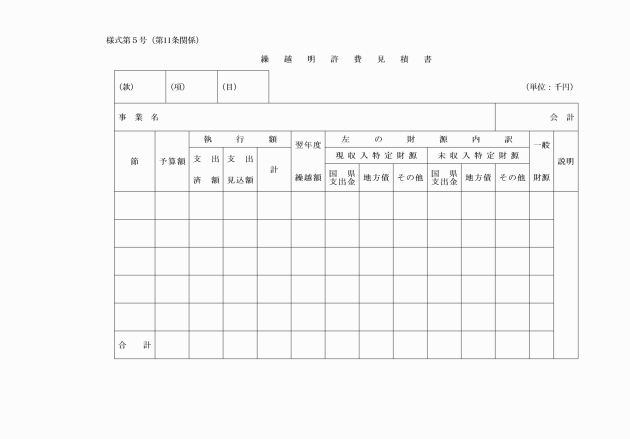

(3) 繰越明許費見積書(様式第5号)

(4) 債務負担行為見積書(様式第6号)

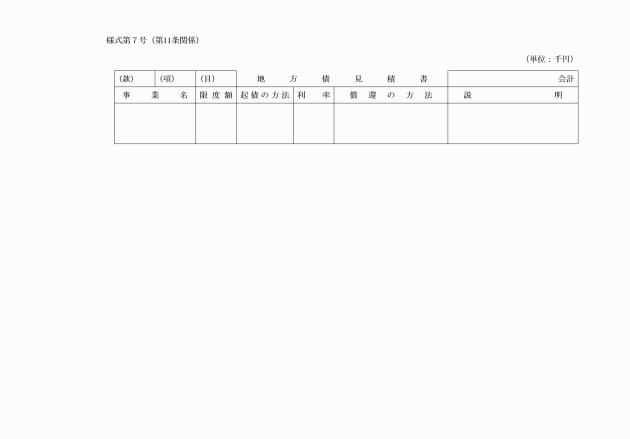

(5) 地方債見積書(様式第7号)

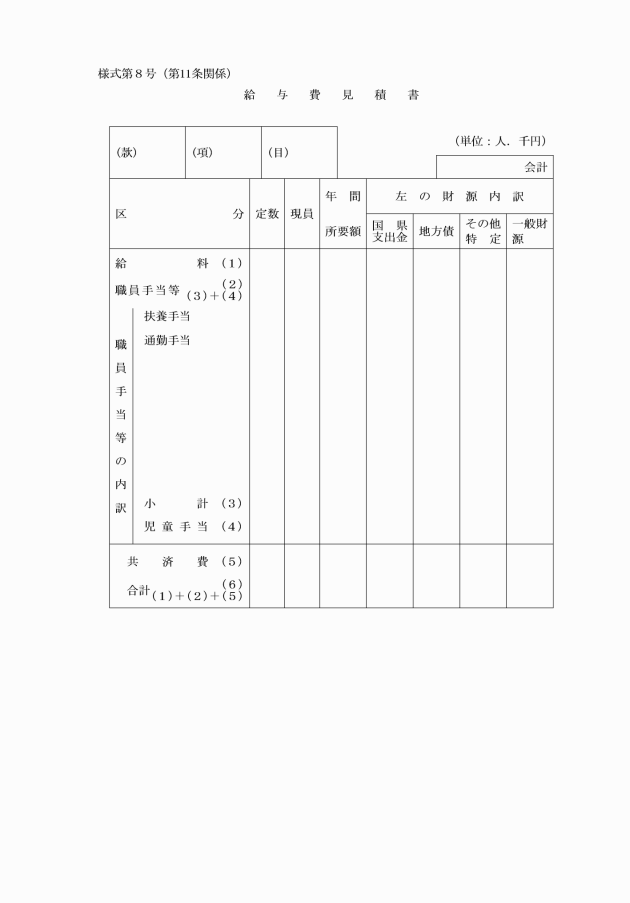

(6) 給与費見積書(様式第8号)

(予算見積書の査定)

第12条 企画財政課長は、前条の規定により予算見積書の提出があったときは、その内容を審査し、必要な調整を行い、町長の査定を求めなければならない。

2 企画財政課長は、前項の規定による町長の査定が終了したときはこれを課長等に通知するとともに、予算案を調整して町長の決裁を受けなければならない。

(予算説明書の作成)

第13条 企画財政課長は、前条の規定により予算案が成立したときは政令第144条に規定する予算に関する説明書を作成しなければならない。

(補正予算等)

第14条 前5条の規定は、補正予算及び暫定予算の編成手続きについて準用する。

(予算成立の通知)

第15条 企画財政課長は、予算が成立し、又は予算について町長が専決処分をしたとき(以下「予算の成立」という。)は、直ちに予算書(説明書を含む。)に当該予算が成立した旨及びその日付を附記し、課長等及び会計管理者に通知しなければならない。

(予算現計)

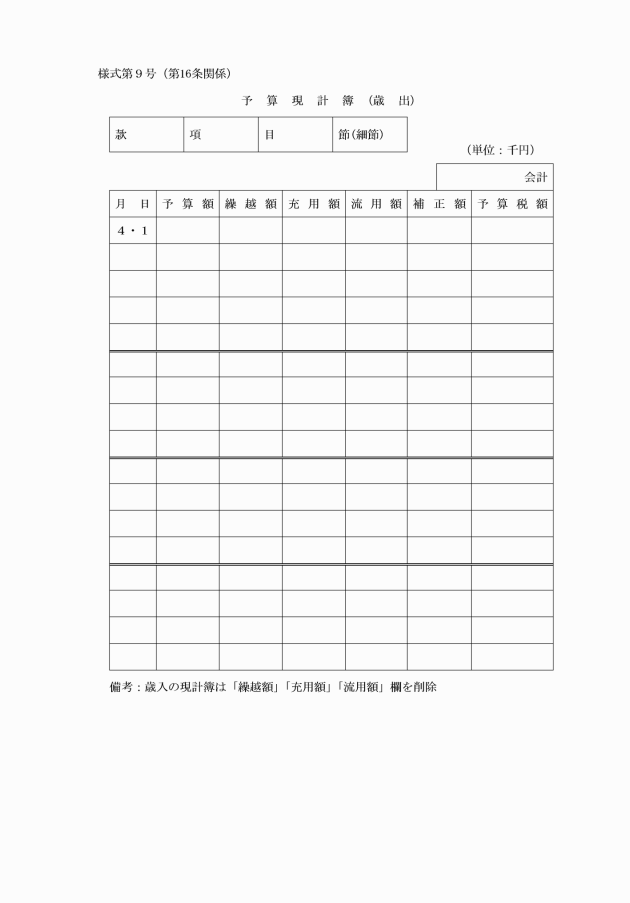

第16条 企画財政課長は、予算現計簿(様式第9号)により歳入歳出予算の現計を明確にしておかなければならない。

第2節 予算執行方針等

(予算執行方針)

第17条 企画財政課長は、予算の適切かつ効率的な執行を確保するため、予算の成立後速やかに町長の決裁を経て予算の執行について留意すべき事項(以下「予算執行方針」という。)を定め、当該予算執行方針を予算執行者に通知しなければならない。

(予算執行計画)

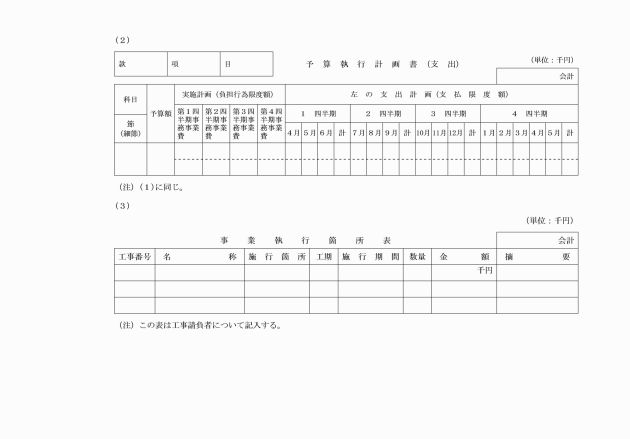

第18条 予算執行者は、予算執行方針に従い、その所掌する事務について、予算執行計画書(様式第10号)を作成し、企画財政課長に提出しなければならない。

2 企画財政課長は、前項の規定による予算執行計画書の提出を受けたときはその内容を審査し、必要な調整を加え、町長の決裁を受けるとともに、予算執行者及び会計管理者に通知しなければならない。

3 前2項の規定は、歳出予算の補正、事業計画の変更その他の理由により予算執行計画の変更をする場合に準用する。

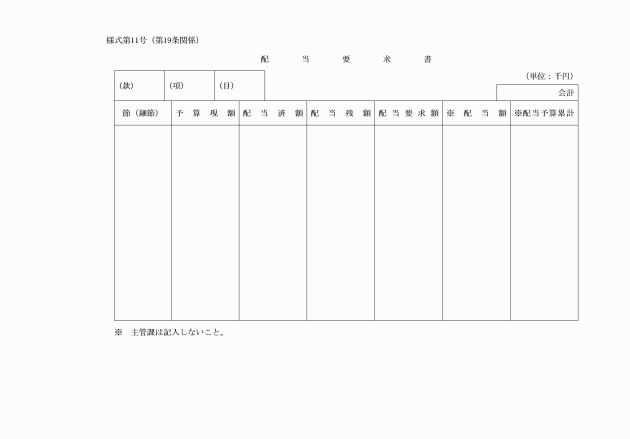

3 予算執行者は、第1項の規定により配当要求する場合、次に掲げる歳出の節については節の説明(以下「細節」という。)によらなければならない。

(1) 職員手当のうち時間外勤務手当

(2) 旅費のうち特別旅費

(3) 需用費のうち食糧費

(4) 負担金補助及び交付金のうち補助金

(予算の執行委任)

第21条 予算執行者は、予算の執行上必要があるときは、企画財政課長と協議して第15条の規定により通知された予算額の一部の執行を他の予算執行者に委任することができる。この場合において、執行を委任した予算執行者は、会計管理者に対しその内容を通知しなければならない。

(予算執行の制限)

第22条 予算執行者は、配当された歳出予算の範囲を超えて支出負担行為をしてはならない。

2 歳出予算のうち特定の収入を財源とするものは、当該収入が確定した後でなければ執行することができない。ただし、町長が特に認めた場合はこの限りでない。

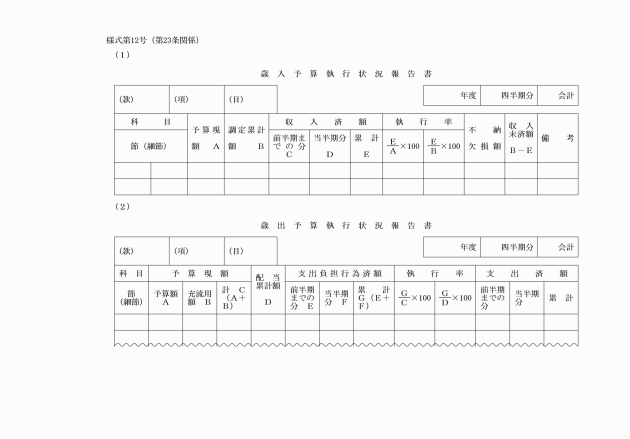

(予算執行状況の報告)

第23条 予算執行者は、毎四半期ごとの予算執行状況について、予算執行状況報告書(様式第12号)により毎四半期終了後の翌月の15日までに企画財政課長に提出しなければならない。

2 企画財政課長は、前項の規定により提出を受けたときは、町長に報告しなければならない。

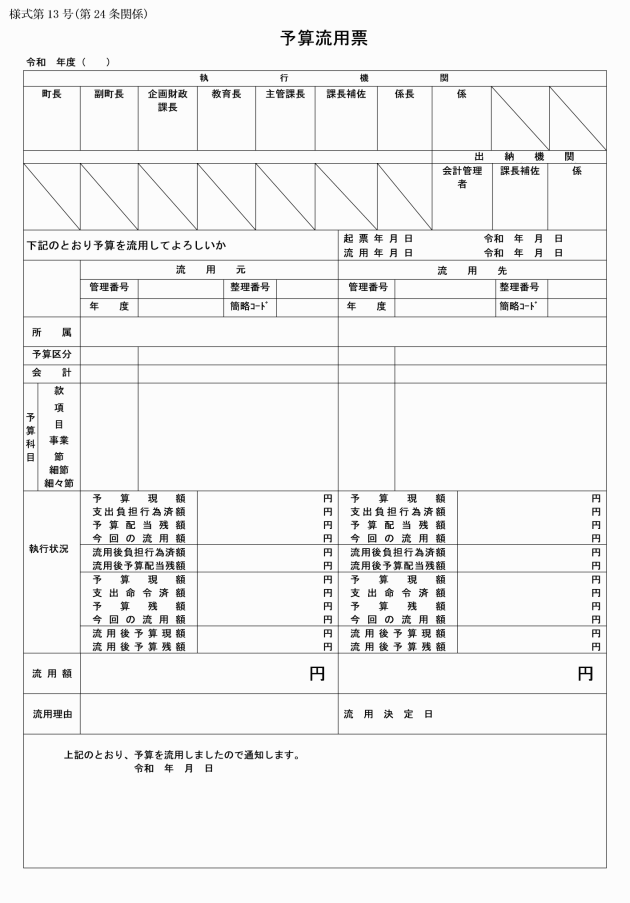

(予算の流用)

第24条 予算執行者は、各項間の流用、配当予算の目又は節間流用を必要とするときは、予算流用(予備費充用)票(様式第13号)を作成し、企画財政課長に提出しなければならない。

2 企画財政課長は、流用の決定があったときは予算執行者及び会計管理者に通知しなければならない。

3 次の各号に掲げる歳出予算の流用は、これを行ってはならない。

(1) 交際費及び食糧費を増額流用すること。

(2) 負担金補助及び交付金のうち補助金を増額流用すること。

(3) 充用又は流用した経費を更に他の経費に流用すること。

(弾力条項の適用)

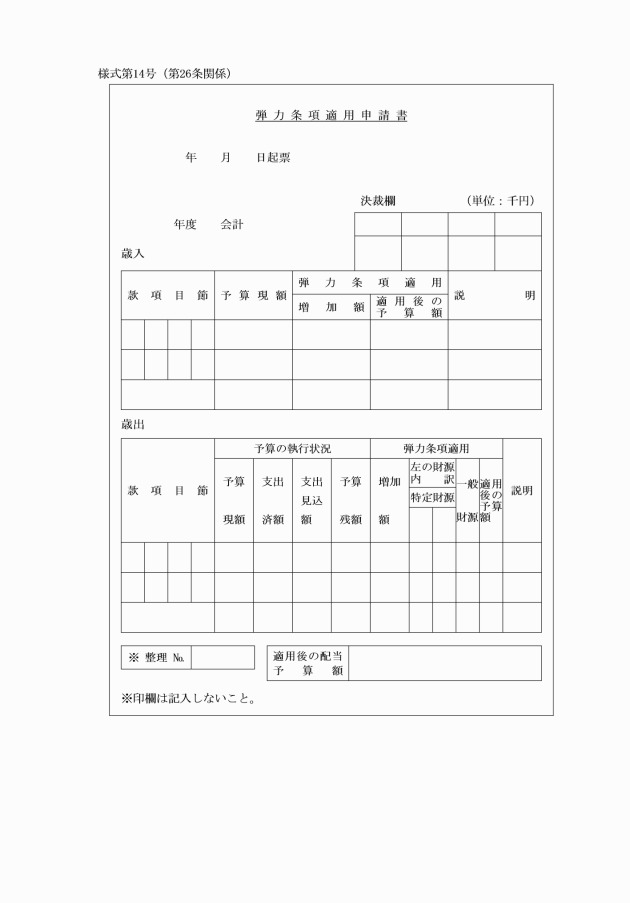

第26条 予算執行者は、地方自治法(昭和22年法律第67号。以下「法」という。)第218条第4項の規定による当該業務量の増加により増加する収入に相当する金額の使用(以下「弾力条項の適用」という。)を必要とするときは、弾力条項適用申請書(様式第14号)を作成し、企画財政課長に協議のうえ、町長の決裁を受けなければならない。

2 予算執行者は、前項の規定により弾力条項の適用が決定したときは、直ちに、総務課長及び会計管理者にその旨を通知しなければならない。

3 弾力条項の適用が決定した経費については、歳出予算の配当があったものとみなす。

(予算に関する重要事項の協議等)

第27条 予算執行者は、この規則に定めるもののほか次の各号に掲げる事項については、企画財政課長に協議しなければならない。

(1) 予算を伴う条例、規則、規程その他基準の制定又は改廃に関すること。

(2) 国県支出金等の交付申請に関すること。

(3) 新たな委託契約の締結に関すること。

(4) 繰出金、出資金、積立金又は貸付金の支出に関すること。

(5) 事業の量又は事業費の変更が既定の予算の2割以上の変更を伴うこと。

(6) 新たに予算を伴う事務の内協議に関すること。

(7) 債務負担行為(工事請負費及び土地の購入費に係るものを除く。)の執行に関すること。

(8) 不納欠損処分に関すること。

(9) 前各号に定めるもののほか、特に重要な事項で企画財政課長が定めること。

(継続費の逓次繰越し)

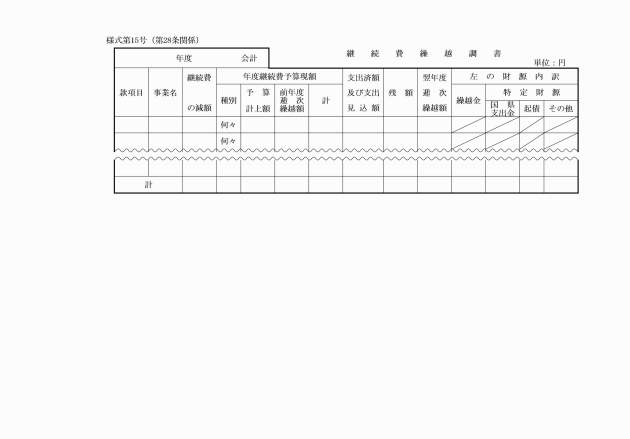

第28条 予算執行者は、継続費を逓次に繰り越して使用しようとするときは、毎年3月31日までに継続費繰越調書(様式第15号)を企画財政課長に提出しなければならない。

2 予算執行者は、継続費を逓次に繰り越したときは、継続費繰越計算書を毎年5月20日までに企画財政課長に提出しなければならない。

3 予算執行者は、継続費に係る継続年度が終了したときは、継続費精算報告書を企画財政課長に提出しなければならない。

4 企画財政課長は、前3項の規定に基づき、継続費繰越調書、継続費繰越計算書並びに継続費精算報告書を作成し、会計管理者に通知しなければならない。

(繰越明許費の繰越し)

第29条 予算執行者は、繰越明許費を繰り越したときは、毎年3月31日までに繰越明許費繰越計算書を企画財政課長に提出しなければならない。

2 企画財政課長は、繰越明許費を繰越したときは、毎年5月20日までに繰越明許費繰越計算書を作成し、会計管理者に通知しなければならない。

(事故繰越し)

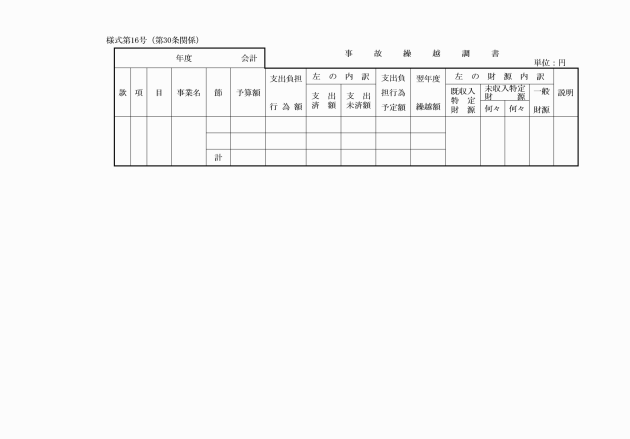

第30条 予算執行者は、歳出予算の金額のうち、年度内に支出負担行為をし、避けがたい事故のため年度内に支出を終らなかったもの(当該経費の金額に関連して支出を要するものを含む。)を翌年度に繰り越して使用するときは、毎年3月31日までに、事故繰越調書(様式第16号)を企画財政課長に提出しなければならない。

2 予算執行者は、事故繰越しにより予算を翌年度に繰越したときは、毎年5月20日までに事故繰越計算書を企画財政課長に提出しなければならない。

(債務負担行為の執行状況の報告)

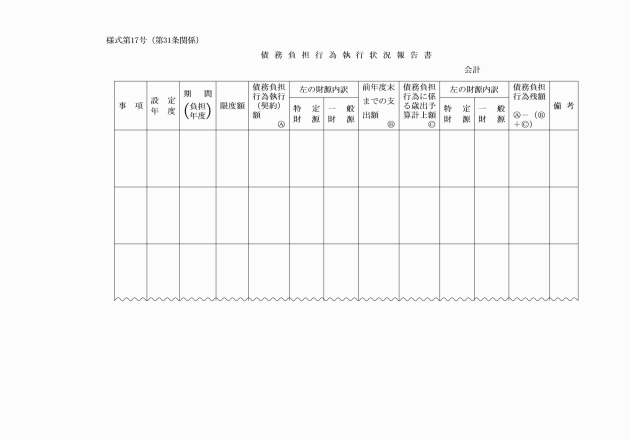

第31条 予算執行者は、毎年5月31日までに債務負担行為の執行状況を債務負担行為執行状況報告書(様式第17号)により、企画財政課長及び会計管理者に報告しなければならない。

(一時借入金の借り入れ)

第32条 企画財政課長は、一時借入金を借入れようとするときは、会計管理者と協議するとともに、町長の決裁を受けなければならない。

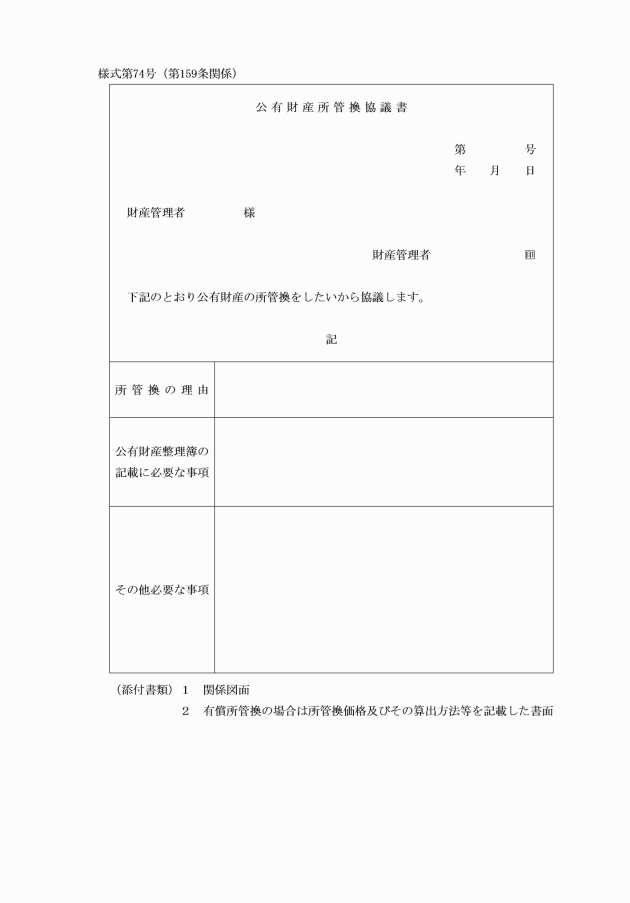

第3章 収入

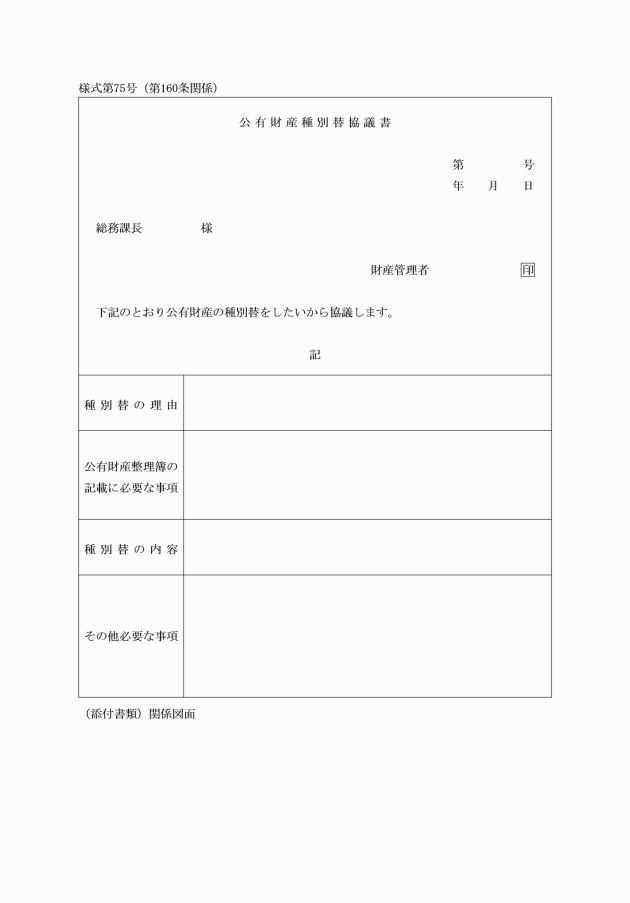

第1節 調定

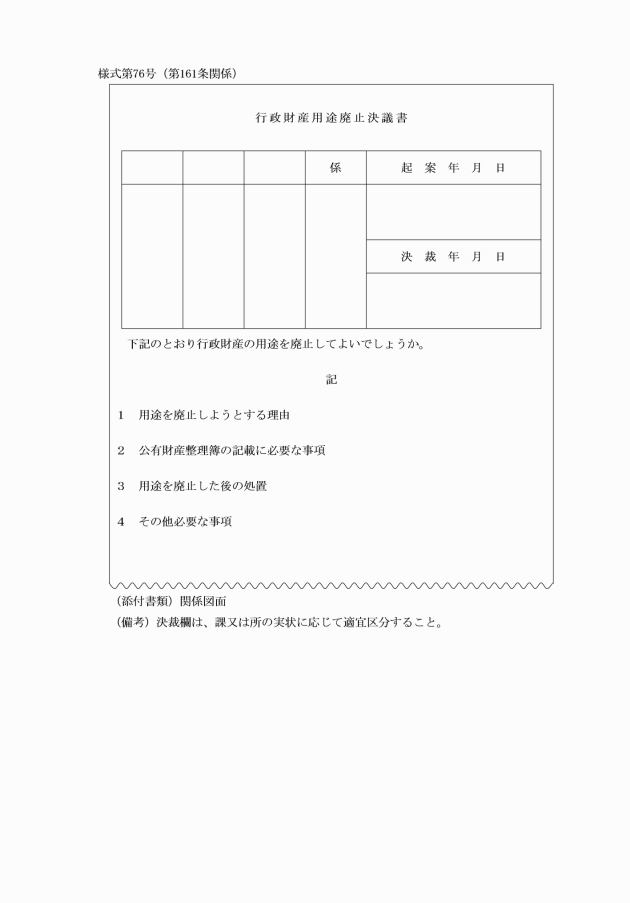

(調定の手続)

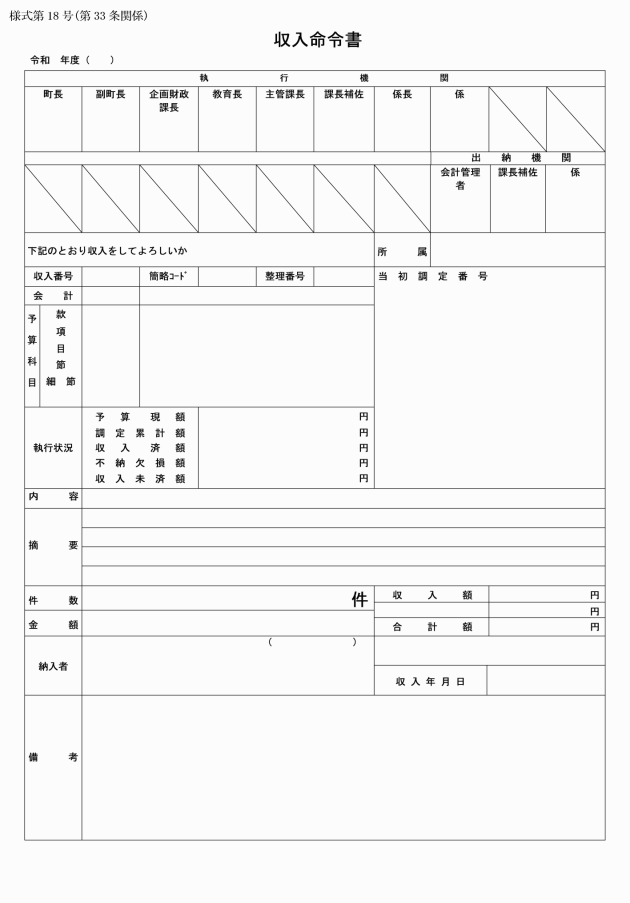

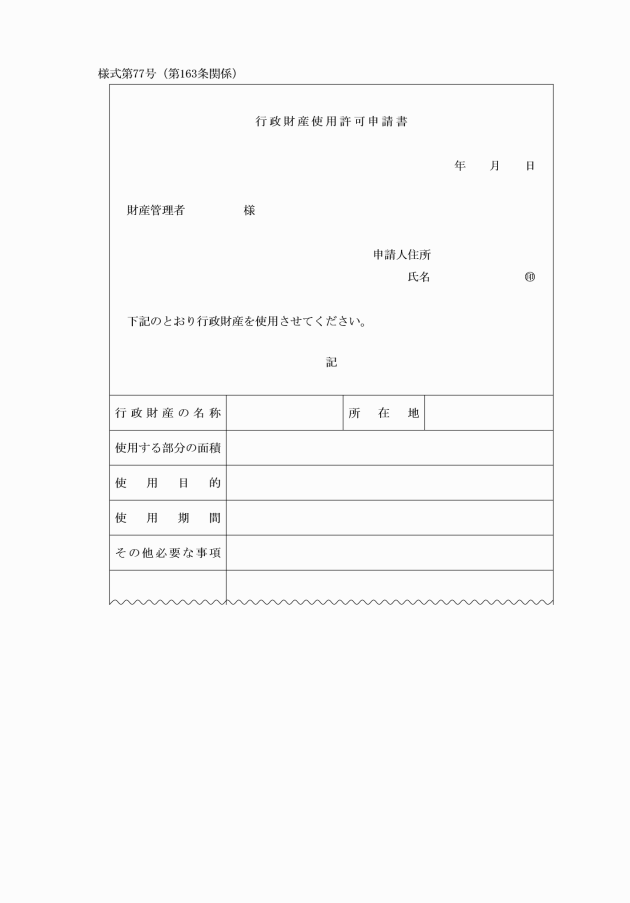

第33条 予算執行者は、歳入を収入しようとするときは、当該歳入について政令第154条第1項に規定するところにより調査し、その内容が適正であると認めたときは歳入予算の科目(以下「歳入科目」という。)ごとに収入命令書(様式第18号)により決議しなければならない。この場合において、歳入科目が同一であって、同時に2人以上の納入義務者に係る調定をしようとするときは、その内訳を明らかにして当該調定の合計額をもって調定することができる。

2 収入命令書には、調定の根拠、計算の根拠を明らかにした帳票類を添付しなければならない。

(1) 納期の一定している収入で納入の通知を発するもの

納期の10日前まで

(2) 納期の一定している収入のうち申告納付又は納入に係るもの

申告書の提出のあったとき。

(3) 随時の収入で納入の通知を発するもの

原因の発生したとき。

(4) 随時の収入で納入通知を発しないもの

収入のあったとき。ただし、地方交付税、地方譲与税及び補助金等で交付決定のなされるものについては、交付決定の通知があったとき。

2 前項の規定にかかわらず、一会計年度内の収入で納期を分けるものの調定は、最初に到来する納期の10日前までにその収入の全額についてしなければならない。

3 予算執行者は、第1項に規定する調定の時期までに当該調定に係る収納金の納入又は納付(以下「納入」という。)があったときは、調定するまでの間、当該収入金について調定があったものとみなして収入の処理をすることができる。

(調定の変更等)

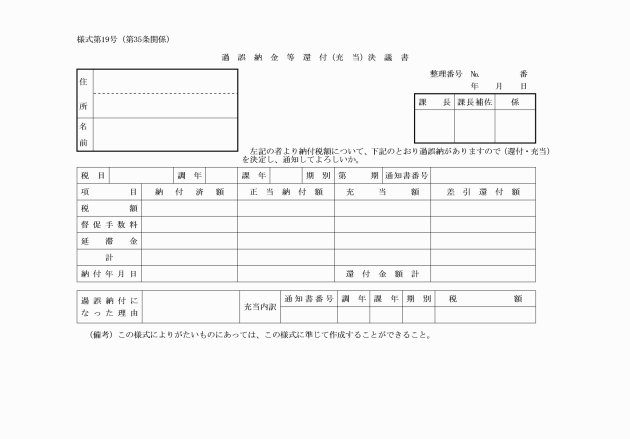

第35条 予算執行者は、調定した後において過誤その他の理由あるときは、当該調定の変更又は取り消し(以下「変更等」という。)をしなければならない。

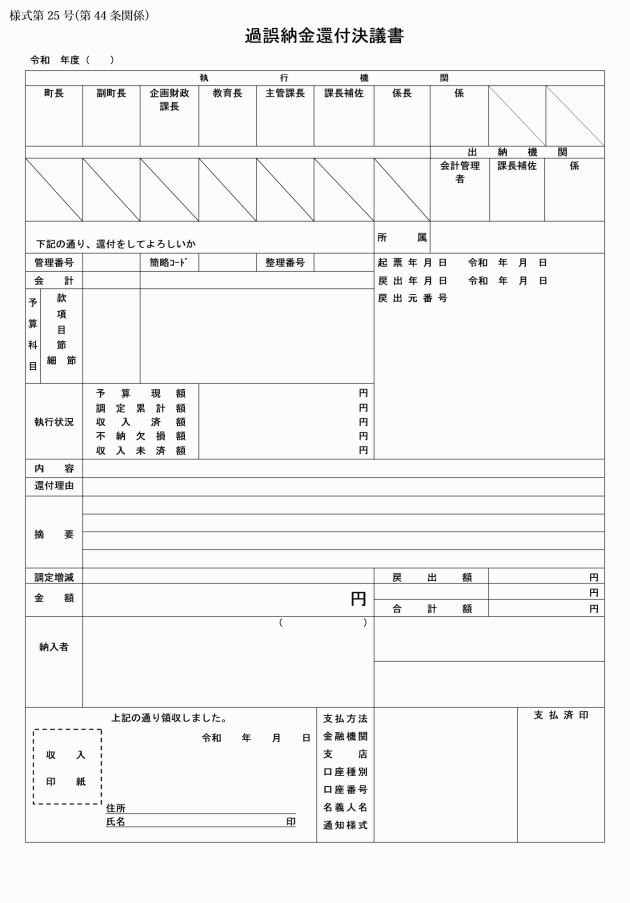

2 予算執行者は、過納又は誤納となった金額(以下「過誤納金」という。)があるときは、当該過誤納金について過誤納金等還付(充当)決議書(様式第19号)により決裁を受けなければならない。

3 予算執行者は、過誤納金を翌年度に繰越ししようとするときは、当該繰越す額について調定しなければならない。

(調定の通知)

第36条 予算執行者は、歳入の調定をしたときは、直ちに、収入調定伝票を会計管理者に通知しなければならない。

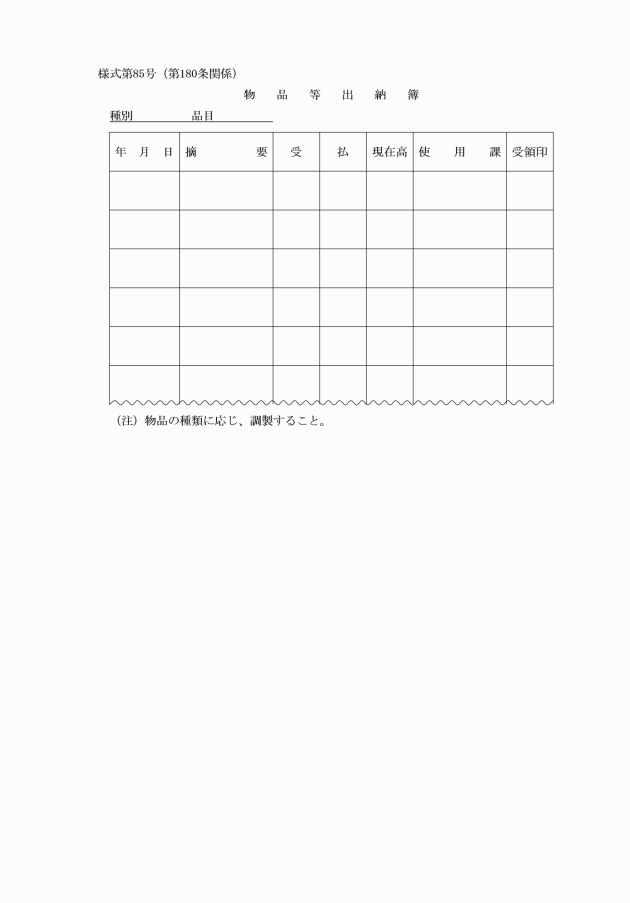

第2節 納入の通知

(納入の通知)

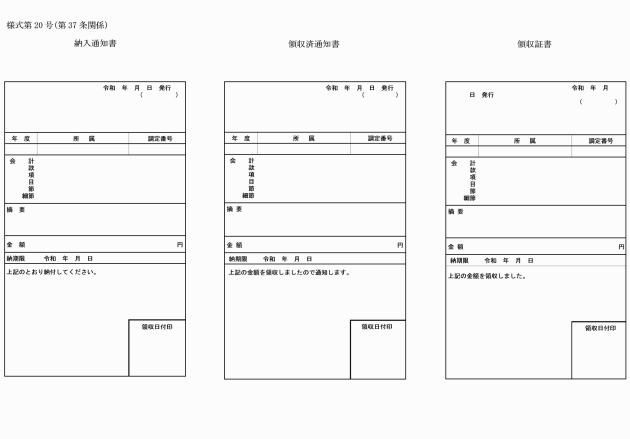

第37条 予算執行者は、納入の通知をしようとするときは、納入通知書(様式第20号)を作成し、おそくとも納期限の10日前までに納入義務者にこれを交付しなければならない。

(1) 証明手数料、宿泊料その他これらに類するもので直接窓口等において取り扱う収入

(2) 入園料、入場料その他これらに類する収入

(3) 予防接種の実費その他これに類する収入

(4) せり売りその他これに類する収入

(5) 延滞金その他これに類する収入

(6) 証紙収入による収入

(7) その他納入通知書により難いと認められる収入

(納入通知の変更)

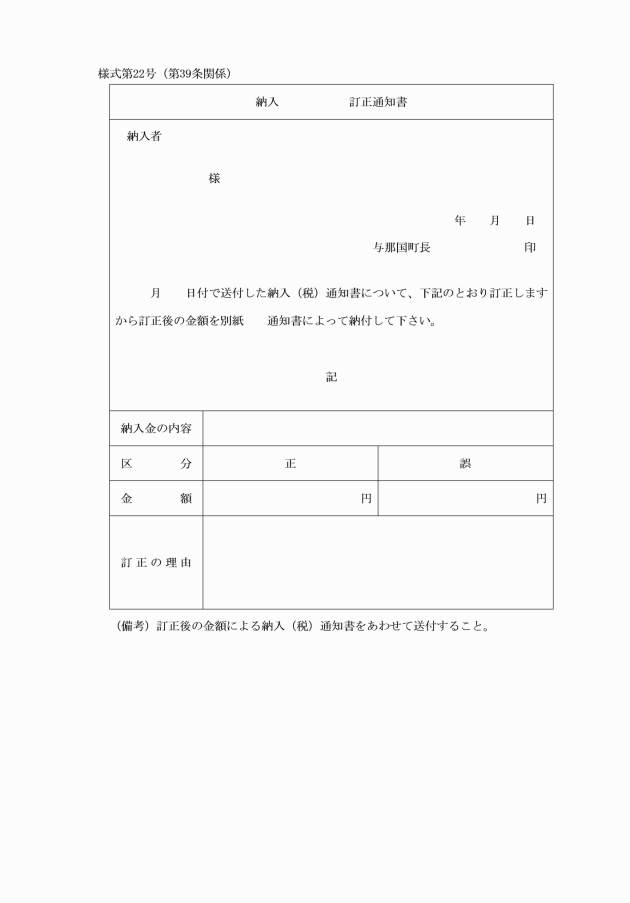

第39条 予算執行者は、調定の変更等をしたときは、直ちに納入訂正通知書(様式第22号)により納入義務者に通知するとともに、あわせて当該変更等により増額し、又は減額した後の納入通知書を作成し、その表面余白に「訂正分」と記載して送付しなければならない。

(収納期限)

第40条 収入金の収納期限は、別に定めるものを除き、指定すべき日が休日又は土曜日に当たるときは、休日又は土曜日後の最も近い休日以外の日又は土曜日以外の日とする。

第3節 直接収納

(直接収納)

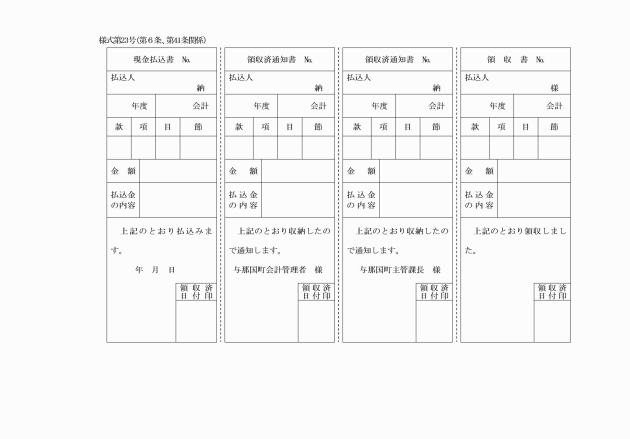

第41条 会計管理者等は、納入義務者から現金(政令第156条第1項に規定する証券を含む。以下「現金等」という。)を直接収納したときは、現金領収書を納入義務者に交付し、現金払込書(様式第23号)にその現金等を添えて速やかに指定金融機関等に払い込まなければならない。この場合において、当該直接納入に係る証券が納入義務者以外の者の振り出した小切手であるときは、納入義務者の裏書を求めなければならない。

2 前項に規定する現金領収書は、窓口において直接収納する場合に限り、納入通知書若しくは納入書の領収欄に所定の領収印を押したもの又は金銭登録機に登録して収納する収入若しくは入園料、入場料その他これらに類する収入で現金領収書を交付しがたい収入については、金銭登録機による記録紙若しくは入園券、入場券等をもってこれに代えることができる。

(小切手の支払地)

第42条 政令第156条第1項第1号の規定により、町長が定める歳入の納付に使用することができる小切手の支払地は、次の各号に掲げるとおりとする。

(1) 石垣市

(2) 那覇市

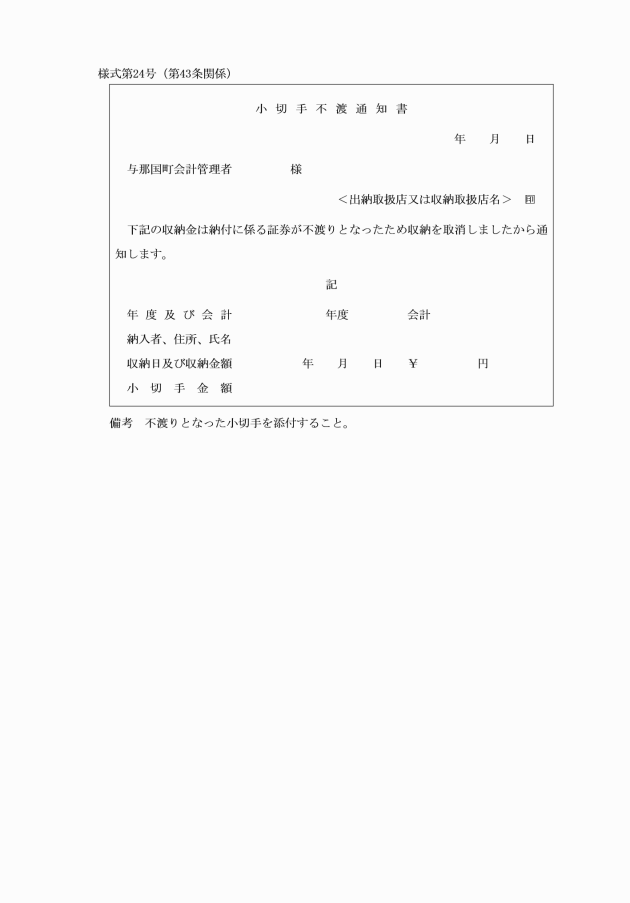

(小切手が不渡りとなった場合の通知等)

第43条 会計管理者等は、指定金融機関等から小切手不渡通知書(様式第24号)の送付を受けたときは、直ちに当該通知に係る収入を取り消し、当該通知書を予算執行者に回付しなければならない。

2 予算執行者は、前項の規定による小切手不渡通知書の回付を受けたときは、直ちに当該通知に係る歳入の収入済額を取り消し、当該取消し後において納付すべき金額について納付書を作成し、納入義務者に送付しなければならない。

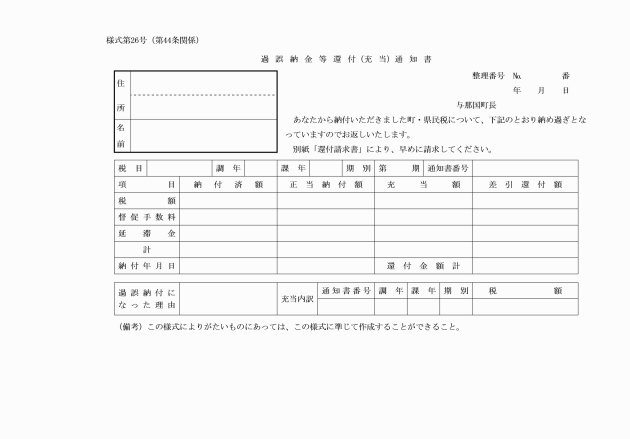

第4節 還付及び充当

2 会計管理者等は、戻出に係る過誤納金還付決議書の送付を受けたときは、支出の手続の例により処理しなければならない。

(過誤納金の充当)

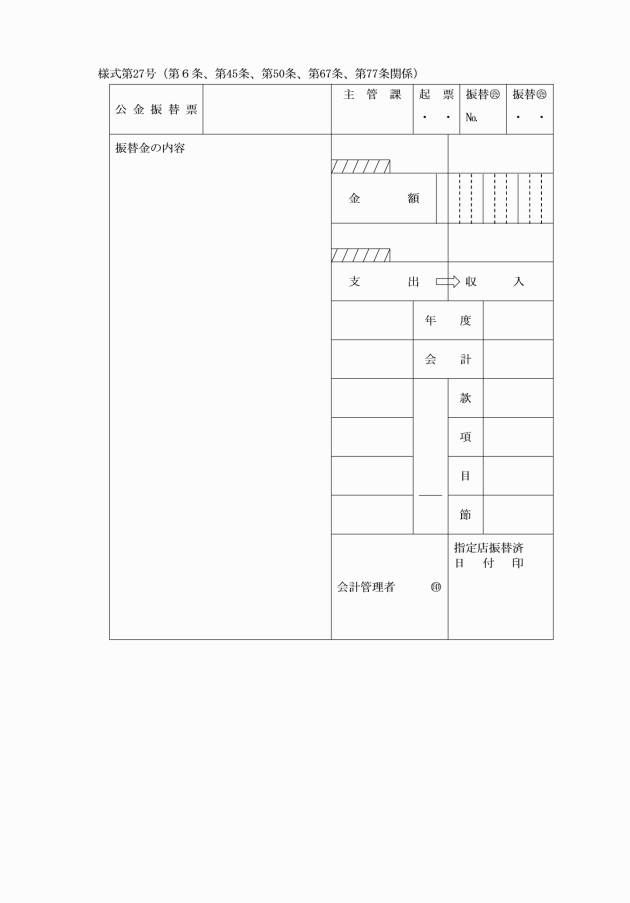

第45条 予算執行者は、過誤納金を充当しようとするときは、戻出に係るものにあっては過誤納金充当通知書に、現年度の歳出から支出するものにあっては公金振替票(様式第27号)にそれぞれ過誤納金等還付(充当)決議書を添えて会計管理者等に送付するとともに、納入者に過誤納金充当通知書により通知しなければならない。

2 会計管理者等は、前項の規定により過誤納金充当通知書又は公金振替票の送付を受けたときは、過誤納金充当通知書によるものにあっては過誤納の科目から充当する科目に振り替え、公金振替票によるものにあっては公金振替の手続により処理しなければならない。

(還付加算金)

第46条 過誤納金に加算する還付加算金を支出しようとするときは、当該過誤納金の還付又は充当とあわせて、還付に係るものにあっては支出の手続きにより、充当に係るものにあっては公金振替の手続により処理しなければならない。

第5節 収入の整理及び帳票の記載

(督促)

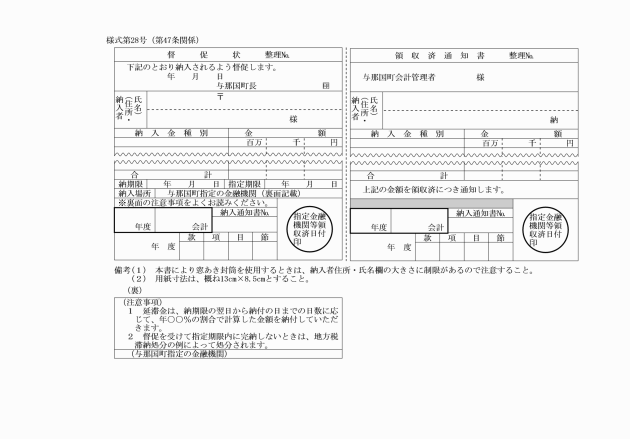

第47条 予算執行者は、調定をした歳入について納期限を過ぎても納入に至らないものがあるときは、法第231条の3の規定及び政令第171条の規定により、納期限後20日以内に督促状(様式第28号)により督促するとともに、その旨徴収簿に記載しなければならない。

2 督促状には督促状発付の日から起算して10日を経過した日を納期限として指定しなければならない。

2 前項の規定により繰り越された未収入金については、繰り越された年度の6月1日に調定の手続に準じて整理するものとする。

(歳入の不納欠損処分)

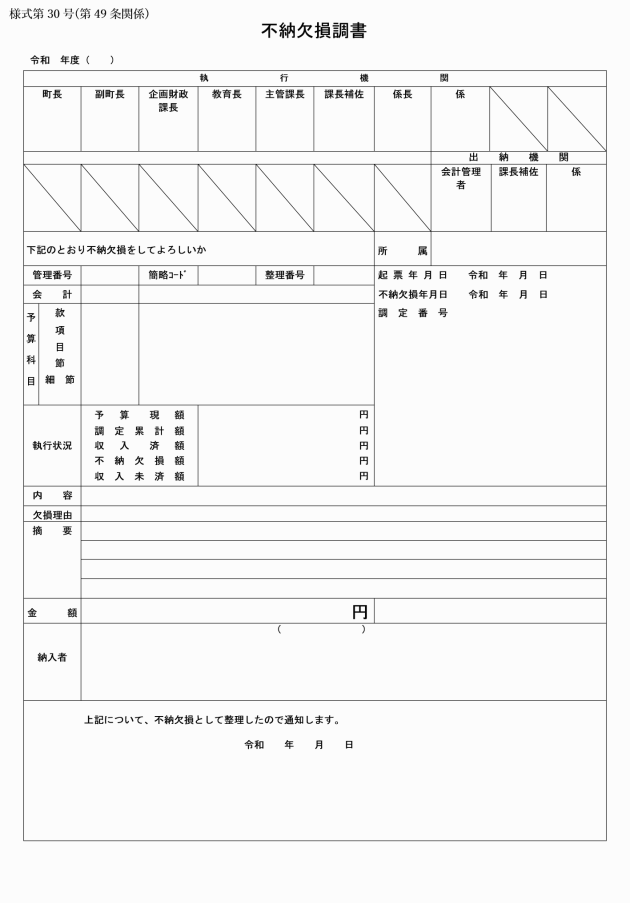

第49条 予算執行者は、法令の規定に基づき、時効の完成又は徴収権の消滅により、歳入の不納欠損処分をするときは、不納欠損調書(様式第30号)を作成し、町長の決裁を受けるとともに、その旨を会計管理者に通知しなければならない。

2 会計管理者等は、前項の規定により収入票を起票したときは、収入票(主管課用)に領収済通知書等を添付して予算執行者に回付しなければならない。

(収入の訂正)

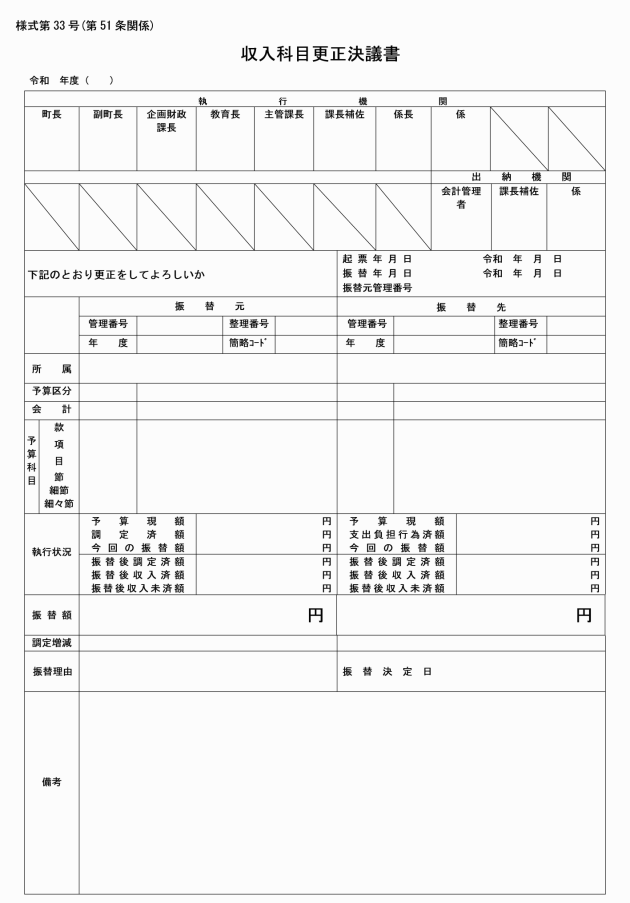

第51条 予算執行者は、収入済みの収入金について年度、会計又は科目に誤りを発見したときは、関係帳票を訂正するとともに、直ちに収入科目更正決議書(様式第33号)により会計管理者等に通知しなければならない。

2 会計管理者等は、前項に規定する訂正の内容が指定金融機関等の記帳に係るものにあっては、収入金訂正通知票により指定金融機関等に通知しなければならない。

第6節 徴収又は収納の委託

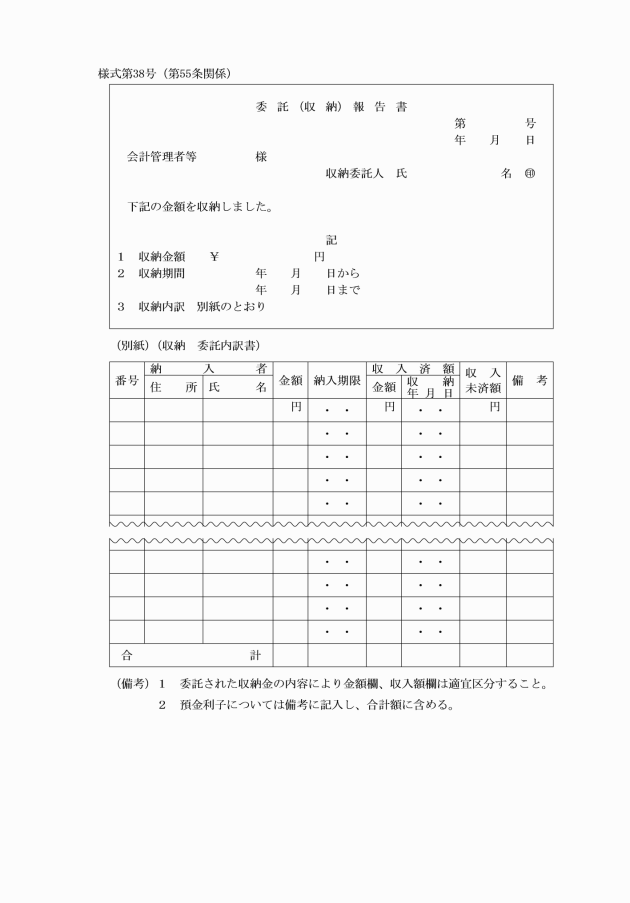

(徴収又は収納の委託)

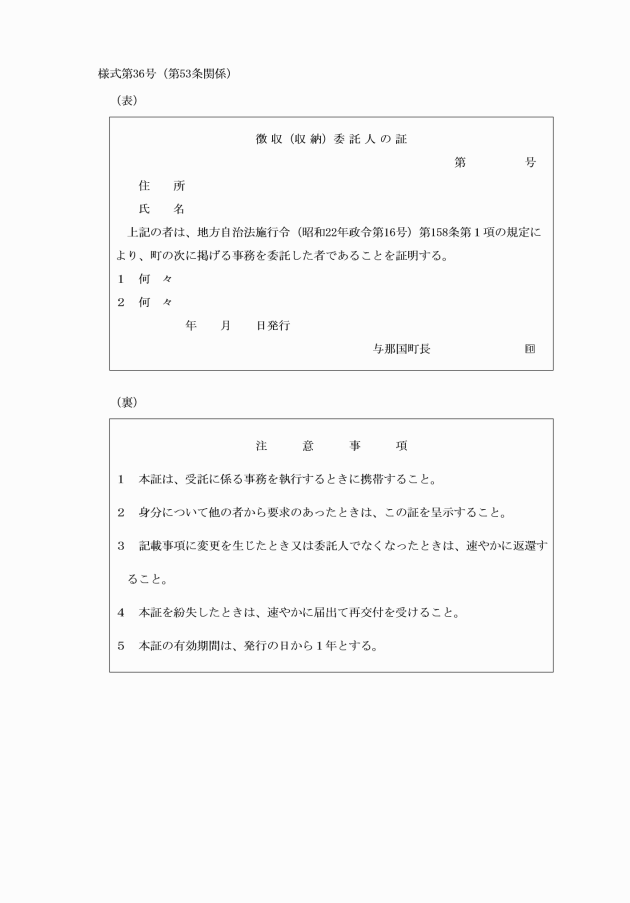

第53条 予算執行者は、政令第158条第1項の規定により私人に収入の徴収又は収納を委託しようとするときは、会計管理者と協議のうえ決裁を受けるとともに、委託する事務の内容、条件、委託手数料その他必要な事項を明らかにして公金収入事務委託協議書を作成して委託をしようとする者にその旨を申し入れるものとする。

(徴収又は収納の方法)

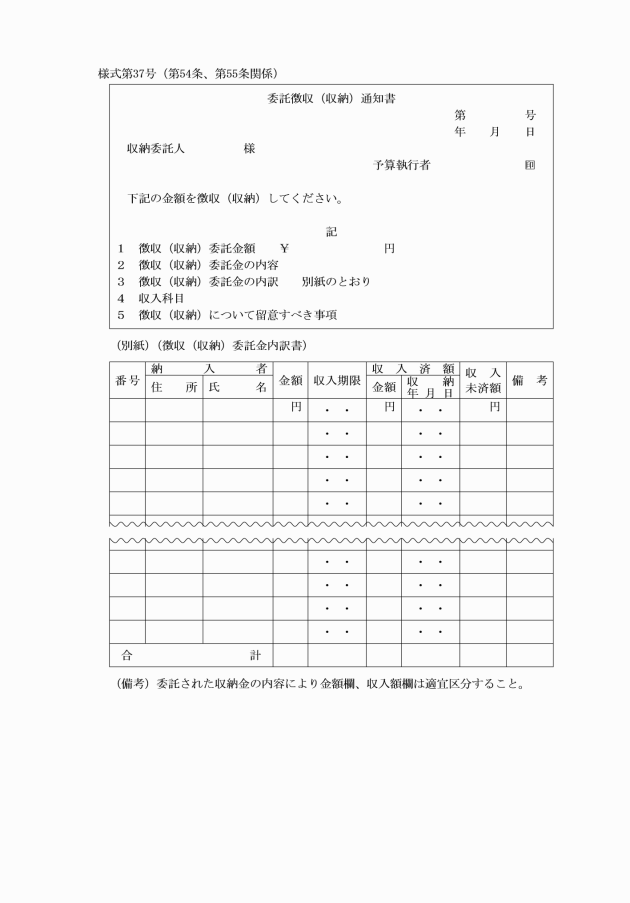

第54条 予算執行者は、委託に係る徴収金若しくは収納金があるときは、委託徴収(収納)通知書(様式第37号)により委託した者(以下「収納委託人」という。)に通知するとともに、納入通知書、又は領収書その他必要な帳票の用紙を交付しなければならない。

(収納委託人の事務)

第55条 収納委託人は、委託徴収(収納)通知書に基づき公金を収納したときは、納入義務者に領収書を交付し、現金払込書に現金を添えて、速やかに会計管理者等又は指定金融機関等に払い込まなければならない。

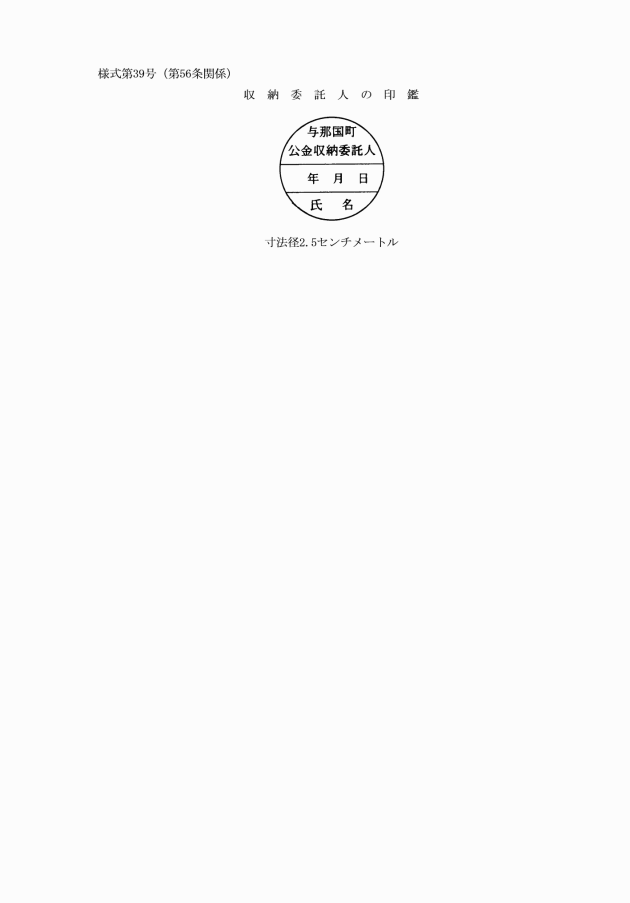

(収納委託人の使用印鑑)

第56条 収納委託人が公金の収納に当たって使用する印鑑の寸法及びひな型は、様式第39号に定めるとおりとする。

第7節 歳入の予納等

(歳入の予納)

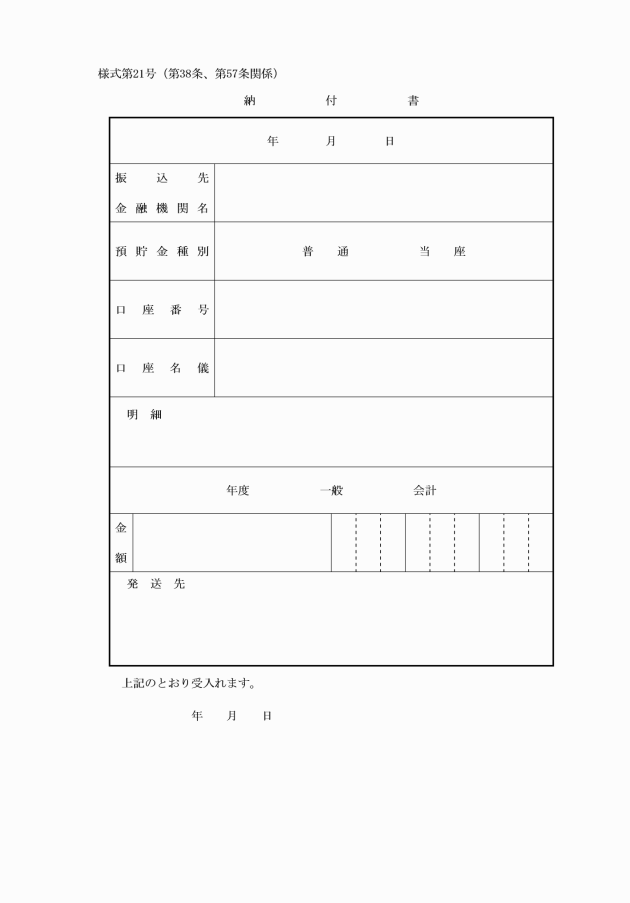

第57条 予算執行者は、納入義務者から既に納入義務が確定している当該年度の歳入で、納入の通知を発していないもの又は納入の通知を発したもので納期を分けて納入させるもののうち、未到来の納期に係るものをその納期前に納入する旨の申し出のあったときは、納付書(様式第21号)によって納入させなければならない。

(過誤納金の予納)

第58条 前条の規定は、納入義務者から納期を分けた歳入のうち既に到来した納期に係る歳入に生じた過誤納金を未到来の納期に充当する旨の申出があった場合について準用する。

(現金等による寄附の受納)

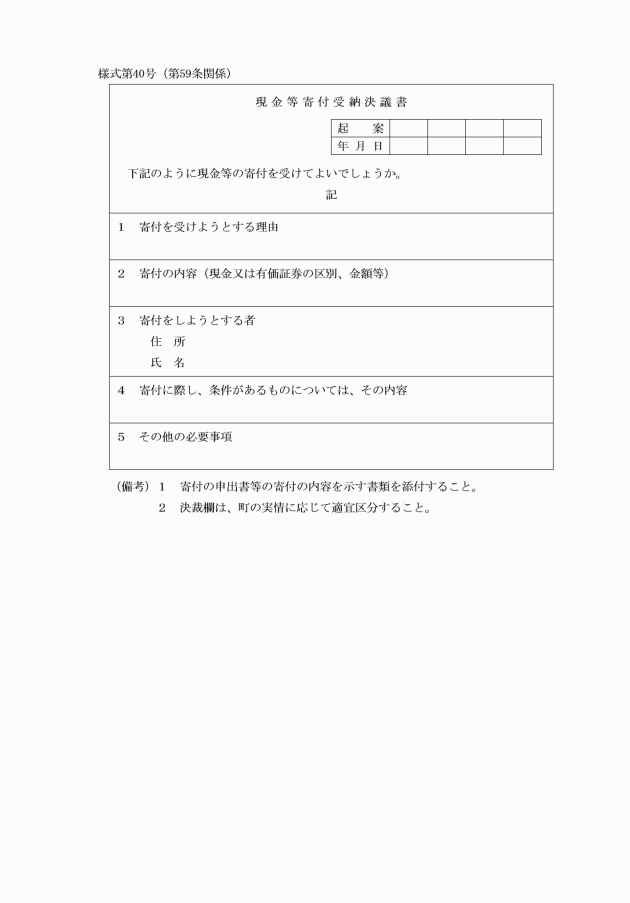

第59条 予算執行者は、現金等による寄附を受けようとするときは、現金等寄附受納決議書(様式第40号)により、決裁を受けなければならない。

第4章 支出

第1節 支出負担行為等

(予算執行伺)

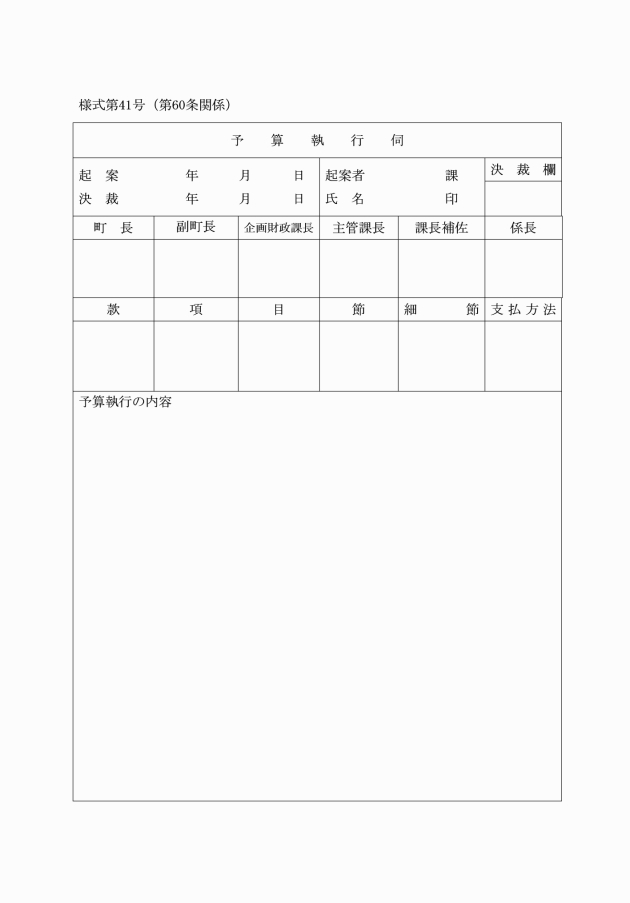

第60条 予定価格が30万円を超える工事若しくは製造の請負又は物品若しくは公有財産購入について契約を締結しようとするときは、予算執行者は、予算執行伺(様式第41号)を作成し、町長の決裁を受けなければならない。

(支出負担行為の整理区分)

第62条 支出負担行為として整理する時期、支出負担行為の範囲及び支出負担行為に必要な書類は、別表第5に定める区分による。

(支出負担行為の事前審査)

第63条 予算執行者は、次の各号に掲げる経費について支出負担行為をしようとするときは、あらかじめ、その内容が法令又は予算に違反していないことについて審査を受けるため、当該支出負担行為をしようとする内容を記載した帳票類を会計管理者に回付しなければならない。

(1) 委託料(10万円未満のもの及び契約書を作成しないものを除く。)

(2) 工事請負費(50万円未満のものを除く。)

(3) 公有財産購入費(30万円未満のものを除く。)

(4) 備品購入費(10万円未満のものを除く。)

(5) 負担金(交付の決定を文書でしないものを除く。)及び補助金(10万円未満のものを除く。)

(6) 寄付金(3万円未満のものを除く。)

(支出負担行為の変更等)

第64条 前3条の規定は、支出負担行為を変更し、又は取り消す場合について準用する。

第2節 支出命令

(支出票の送付期日)

第66条 予算執行者は、支払期日の定められている支出にあっては、当該支出に係る支出命令書等を当該支払期日の3日前までに会計管理者等に送付しなければならない。

(公金振替)

第67条 予算執行者は、次の各号に掲げるときにおいては、公金の振り替えをすることができる。

(1) 同一の会計内又は他の会計の収入とするための支出をするとき。

(2) 歳入から戻出して同一会計又は他の会計の歳出へ戻入するとき。

(3) 政令第145条第1項、第146条第1項及び第150条第3項の規定による繰越金及び歳計剰余金の繰越しをするとき。

(4) 歳計現金と歳計外現金との間の収入、支出をするとき。

(5) 一般会計又は特別会計と基金との間の収入、支出をするとき。

3 前項の規定により公金振替票の送付を受けた予算執行者は、当該伝票に基づき振替収入の手続をするとともに、当該伝票を会計管理者等に送付しなければならない。

第3節 支出の特例

(資金前渡できる経費)

第68条 政令第161条第1項第14号の規定により規則で定める経費は、次の各号に掲げるものとする。

(1) 就職支度金の貸付けに必要とする経費

(2) 講師又は参考人等に対する旅費又は費用弁償

(3) 被害者に対して支払う賠償金その他これらに類する経費

(4) 契約の締結に際して支払う手付金

(5) 5万円以内の需用費で現金支払いを必要とする経費

(6) 児童福祉法(昭和22年法律第164号)第50条第7号に規定する経費、特別児童扶養手当等の支給に関する法律(昭和39年法律第134号)第17条に規定する手当及び老人福祉法(昭和38年法律第133号)第22条第1号に規定する費用

(7) 国民健康保険事業の諸給付金及び敬老祝金

(8) 使用料、借上料又は役務費で即時支払いを必要とする経費

(9) 交際費、負担金及び貸付金

(10) 即時支払いをしなければ調達困難な物品の購入、加工及び修繕費

2 資金の前渡をすることのできる額の限度は、次の各号に定めるところによる。

(1) 常時の費用に係る経費 毎1月分の額

(2) 随時の費用に係る経費 事務上差支えない額

(資金前渡の手続等)

第69条 予算執行者は、資金前渡の方法により支出しようとするときは、その都度資金前渡を受ける職員(以下「資金前渡職員」という。)を指定しなければならない。ただし、特に必要があると認めるときは、あらかじめ指定しておくことができる。

2 資金前渡を受けようとするときは、その理由、金額、資金前渡職員の職氏名等を支出負担行為決議書兼支出命令書に記載し決裁を受けなければならない。

3 資金前渡職員は、直ちに支払いをする場合又は少額である場合のほか、受領した現金を確実な金融機関に預金しておかなければならない。

4 資金前渡職員は、前項の規定により預金した場合において利子を生じたときはその都度歳入の手続きをとらなければならない。

5 資金前渡職員は、支払いをするときは、債権者の領収書を徴しなければならない。ただし、領収書を徴しがたい場合は、担当課長の支払証明をもって、これに代えることができる。

(1) 常時の費用に係る経費 翌月の10日まで

(2) 随時の費用に係る経費 支払いの終った日から5日以内

(概算払のできる経費)

第71条 政令第162条第6号の規定により規則で定める経費は、次の各号に掲げるものとする。

(1) 運賃又は保管料

(2) 委託に係る経費

(3) 補償金又は賠償金

(4) 概算払で支払いをしなければ契約しがたい請負、購入又は借り入れに要する経費

(概算払の精算)

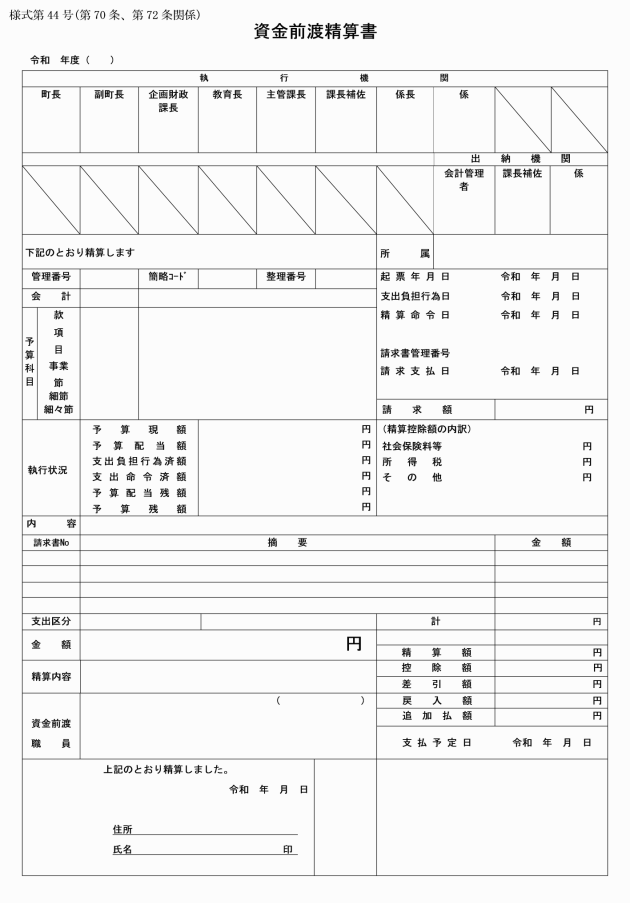

第72条 概算払を受けた者は、支払いの終った日から5日以内に第70条の例により精算をしなければならない。

(前金払のできる経費)

第73条 政令第163条第8号に規定する規則で定める経費は、次の各号に掲げるものとする。

(1) 使用料、保管料又は保険料

(2) 非常災害の復旧のための応急修理に要する経費

(前金払の制限)

第74条 予算執行者は、官公署に対して支払いをする場合若しくは前金で支払う金額について特約がある場合又は特別の事情があるものにつき町長が特に認めた場合を除き、契約金額の10分の6に相当する金額を超えて前金払をしてはならない。

2 政令附則第7条の規定により前金払を請求しようとする者は、同条に規定する保証事業会社が交付する前払金保証書を町に寄託しなければならない。

(1) 還付金又は還付加算金 当該歳入の収入金

(2) 市場、農業協同組合、貿易商その他特定の者を通じて物品を売却する場合に支払う取扱手数料 当該物品の売却代金

(繰替払の通知)

第76条 予算執行者は、会計管理者等又は指定金融機関等をして繰替払をさせようとするときは、繰替払の方法により支払う経費の内容、金額、繰り替えて使用する収入金の予算科目等を、あらかじめ、会計管理者等又は指定金融機関等に通知しなければならない。

2 前項の規定により繰替払をした指定金融機関等は、繰り替えて使用した金額を会計管理者等に報告し、会計管理者等は、その旨を予算執行者に通知しなければならない。

(繰替払の整理)

第77条 予算執行者は、歳入を収入するときに、当該収入に係る経費の支払いにあてるため繰り替えて使用したものがあるときは、公金振替票(様式第27号)により繰り替えて使用した金額を歳出とし、これを歳入に振り替えて整理しなければならない。

第4節 支払いの方法

(支出負担行為の確認)

第78条 会計管理者等は、支出命令書の送付を受けたときは、次の各号に掲げる事項を確認し、支出の決定をしなければならない。

(1) 支出命令が正当な権限を有する者の発したものであること。

(2) 支出負担行為が法令又は予算に違反していないこと。

(3) 支出負担行為に係る債務が確定していること。

(4) 債権者、金額、所属年度及び予算科目に誤りがないこと。

(5) 配当予算額の範囲内であること。

(6) 契約締結方法等が適正であること。

2 会計管理者等は、支出負担行為の確認をするため特に必要と認めるときは、予算執行者に対し当該支出負担行為に係る帳票類の提出を求め、又は実地にこれを確認することができる。

(支払いの方法)

第79条 会計管理者等は、支出を決定したときは、公金振替に係るものを除き、指定金融機関又は指定代理金融機関を支払人とする小切手を振り出し、債権者に支払うための手続をしなければならない。

(小切手払)

第80条 会計管理者等は、小切手をもって直接債権者に支払いをしようとするときは、当該債権者を受取人とする小切手を振り出し、当該小切手を債権者に交付するとともに、小切手振出控(領収書)に受領印を徴さなければならない。

(隔地払)

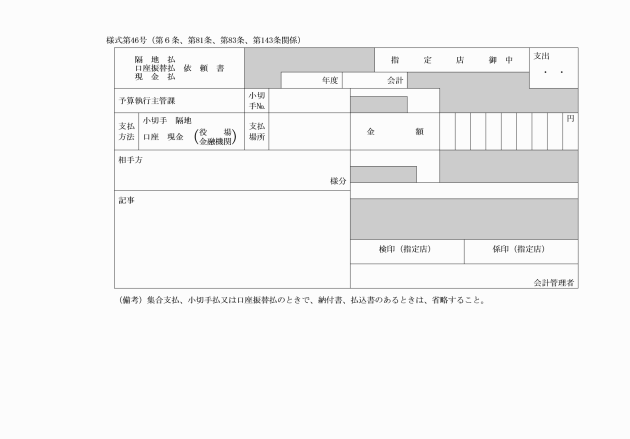

第81条 会計管理者等は、経費の支出が本町の区域以外の地域の債権者に対するもので、小切手の振り出し又は現金の支払いが債権者のために著しく不便であると認めるときは、支払場所を指定し、指定金融機関又は指定代理金融機関を受取人とする小切手を振り出し、その表面余白に「隔地払」の印を押し、隔地払依頼書(様式第46号)を添えて当該指定金融機関又は指定代理金融機関に送付しなければならない。

(口座振替払)

第82条 政令第165条の2の規定により、町長が定める金融機関は、本町の区域に店舗を有する銀行その他の金融機関とする。

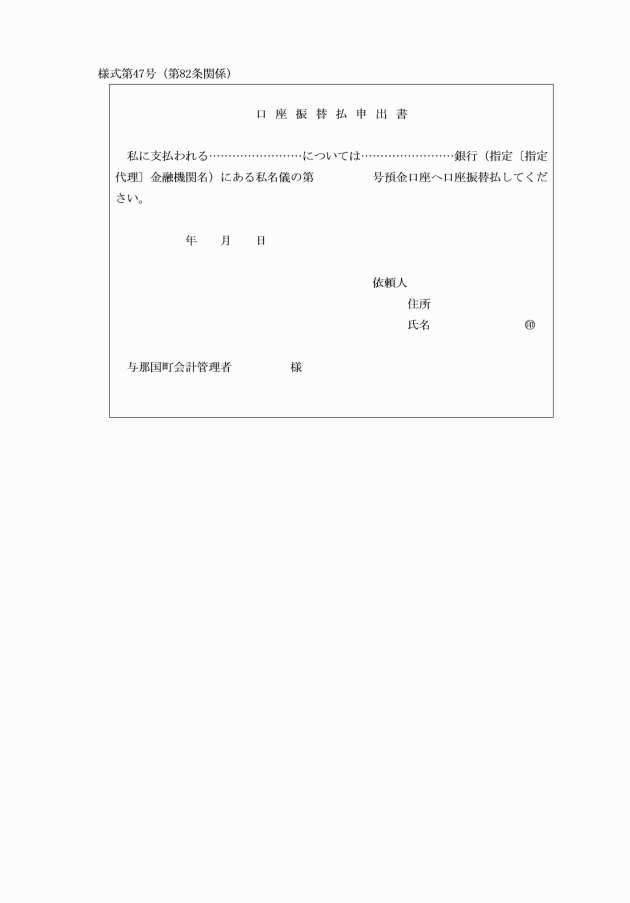

2 会計管理者等は、指定金融機関、指定代理金融機関又は前項に規定する銀行その他の金融機関に預金口座を設けている債権者から当該預金口座へ口座振替の方法により支払いを受けたい旨の申出があったときは、指定金融機関又は指定代理金融機関を受取人とする小切手を振り出し、その余白に「口座振替払」の印を押し、口座振替依頼書を添え、これを当該指定金融機関又は指定代理金融機関に送付しなければならない。ただし、口座振替払をする場合において、債権者が発行する請求書その他これに類する書類を添えてするときは、当該請求書等の余白に「口座振替払」と表示して依頼書の送付を省略することができる。

(現金払)

第83条 会計管理者等は、債権者からの申出に基づき、自ら現金で支払いをしようとするときは、自己を受取人とする小切手を振り出し、その表面余白に「現金払(役場)」の印を押し、指定金融機関から資金を引き出したうえ、現金を交付して領収証を徴さなければならない。

2 会計管理者等は、債権者からの申出に基づき、指定金融機関又は指定代理金融機関をして現金で支払いをさせようとするときは、当該金融機関を受取人とする小切手を振り出し、その表面余白に「現金払(金融機関)」の印を押し、現金払依頼書(様式第46号)を添えて、当該金融機関に送付しなければならない。

(支払いの通知)

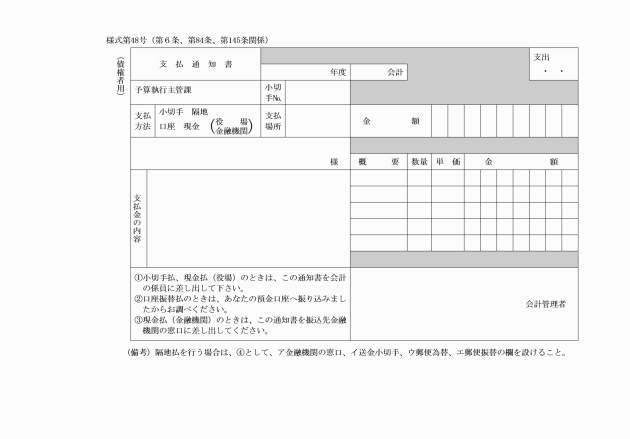

第84条 会計管理者等は、小切手払、隔地払、口座振替払又は現金払をするときは、支払通知書(様式第48号)を債権者に交付しなければならない。ただし、第82条第2項ただし書の規定に該当するもの及び別に定めるものにあっては、支払通知書の送付を省略することができる。

第5節 支出の委託

(支出事務の委託)

第85条 予算執行者は、政令第165条の3第1項の規定により私人に支出の事務を委託しようとするときは、会計管理者と協議のうえ決裁を受けるとともに、委託する事務の内容、条件、委託手数料その他必要な事項を明らかにして公金支出事務委託協議書を作成し、委託をしようとする者にその旨を申し入れるものとする。

2 予算執行者は、委託をしようとする者から前項の規定による申入れを受諾する旨の通知があり、受諾する旨の記名押印をして公金支出事務委託協議書が返付されたときは、直ちに当該協議書を会計管理者に回付しなければならない。

(支出事務の委託の手続)

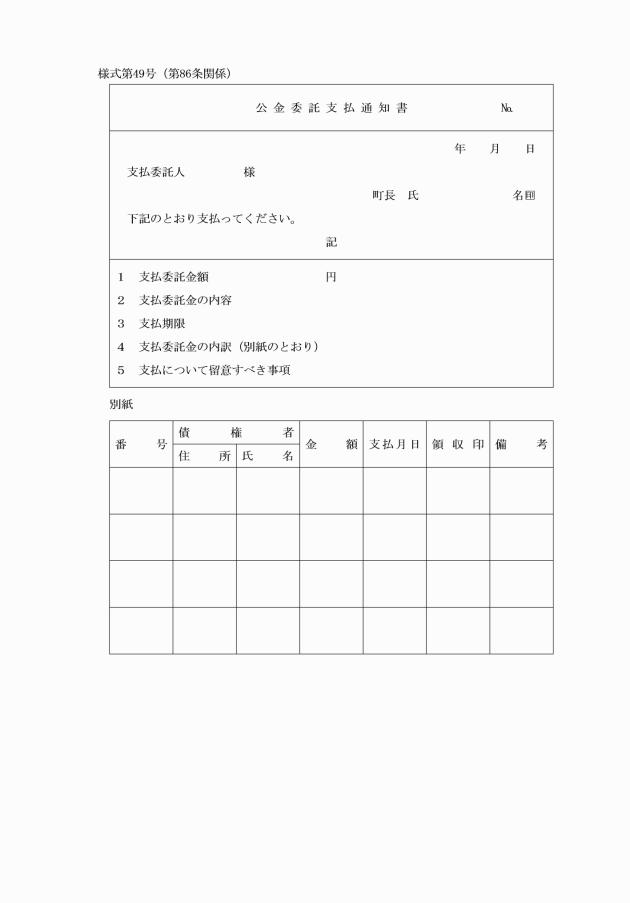

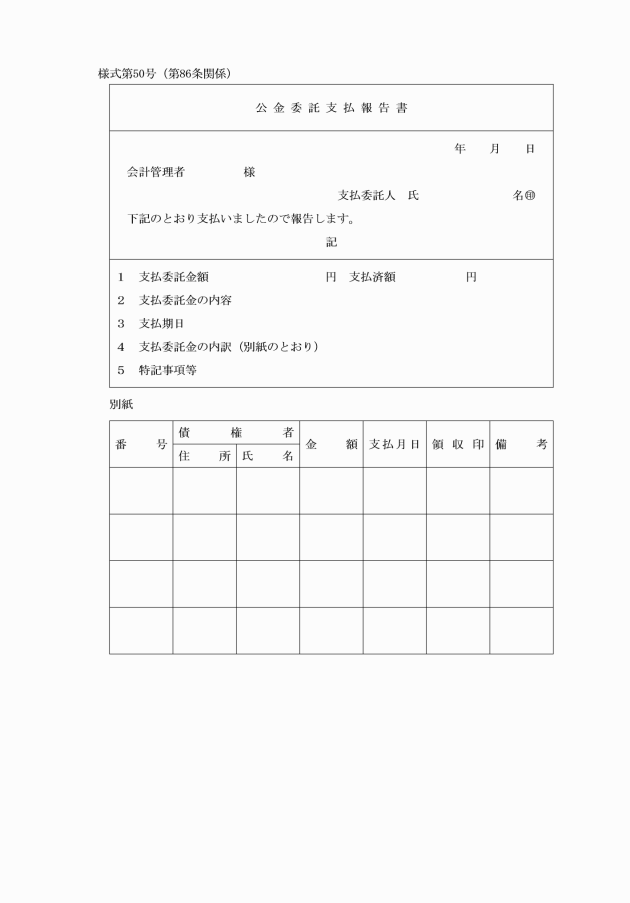

第86条 予算執行者は、委託して支出をさせる経費があるときは、支出の事務を委託する者(以下「支出事務受託者」という。)ごとに公金委託支払通知書(様式第49号)を作成し、これを支出命令書に添付して会計管理者に送付しなければならない。

2 会計管理者は、前項の規定による支出命令書の送付を受けたときは、支出事務受託者ごとに小切手を振り出し、その表面余白に「公金委託支払」の印を押し、公金支払通知書を添え、支出事務受託者に送付しなければならない。

第6節 小切手の振出し等

(小切手の記載)

第87条 会計管理者等は、小切手に表示する券面金額は、アラビア数字を用い、印字機により記載しなければならない。

2 会計管理者等は、小切手を振り出すときは、その日付を記載しなければならない。

3 会計管理者等は、小切手に会計年度の区分ごとに連続した振出番号を記載しなければならない。ただし、廃棄する小切手に記載した振出番号は、欠番としなければならない。

4 会計管理者等は、小切手を受取人に交付するときは、専用の印鑑(以下「小切手用印鑑」という。)を用い、自ら押印しなければならない。ただし、特に必要と認めるときは、会計管理者の指定する職員にこれを行わせることができる。

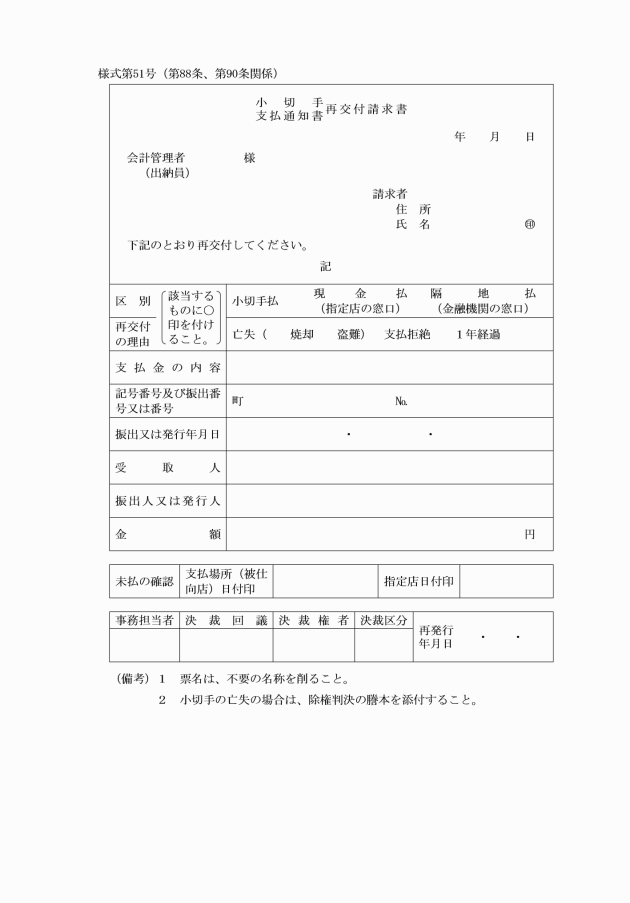

(小切手の再交付)

第88条 会計管理者等は、小切手の受取人又はその譲渡を受けたものから、小切手の亡失焼却又は盗難を理由に再交付の請求があっても、当該小切手に係る債務について改めて小切手を振り出してはならない。

第89条 会計管理者等は、小切手の所持人から、指定金融機関又は指定代理金融機関において支払いを拒絶されたことを理由に再交付の請求を受けたときは、小切手再交付請求書に当該小切手を添えて小切手の再交付を請求させなければならない。

2 会計管理者等は、前項に規定する請求を受け、その内容を確認したときは、当該小切手が振出日付から1年以内のものであるときは「再交付」と表示した再交付のための小切手を、振出期日から1年を経過したものであるときは会計管理者が改めて支出の手続をして小切手を振り出さなければならない。

(支払通知書の再交付)

第90条 会計管理者等は、債権者から、支払通知書の亡失、焼却若しくは盗難又は指定金融機関若しくは指定代理金融機関において支払を拒絶されたことを理由に支払通知書の再交付の請求を受けたときは、支払通知書再交付請求書(様式第51号)を提出させなければならない。この場合において、支払を拒絶されたものにあっては、支払通知書再交付請求書に当該支払通知書を添えさせなければならない。

2 会計管理者等は、前項に規定する請求書の提出を受けたときは、その内容を調査し再交付する必要があると認めたときは、直ちに、支払通知書を再交付しなければならない。この場合において、当該支払いに係る小切手が、振出日付から1年以内のものにあっては当該亡失、焼却又は盗難した支払通知書に記載した事項と同一事項を記載し、振出日付から1年を経過したものにあっては会計管理者が改めて支出の手続をし、それぞれ当該支払通知書には「再交付」と表示するものとする。

(支払いを終らない資金の歳入への組入れ)

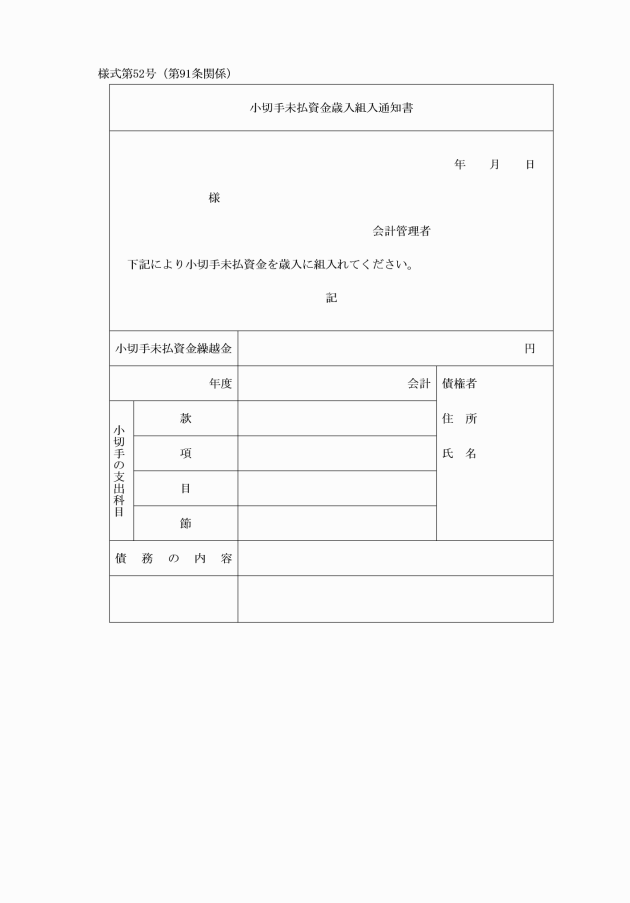

第91条 会計管理者は、政令第165条の6第1項の規定により繰り越し整理した小切手の支払資金のうち、同条第2項の規定により歳入に組み入れることとなったものがあるときは、直ちに小切手未払資金歳入組入通知書(様式第52号)により、所管の予算執行者に通知しなければならない。

2 予算執行者は、前項の規定による通知を受けたときは、直ちに公金振替の手続の例により当該資金を歳入に組み入れるための手続をとらなければならない。

第7節 支出の整理

(支出の訂正)

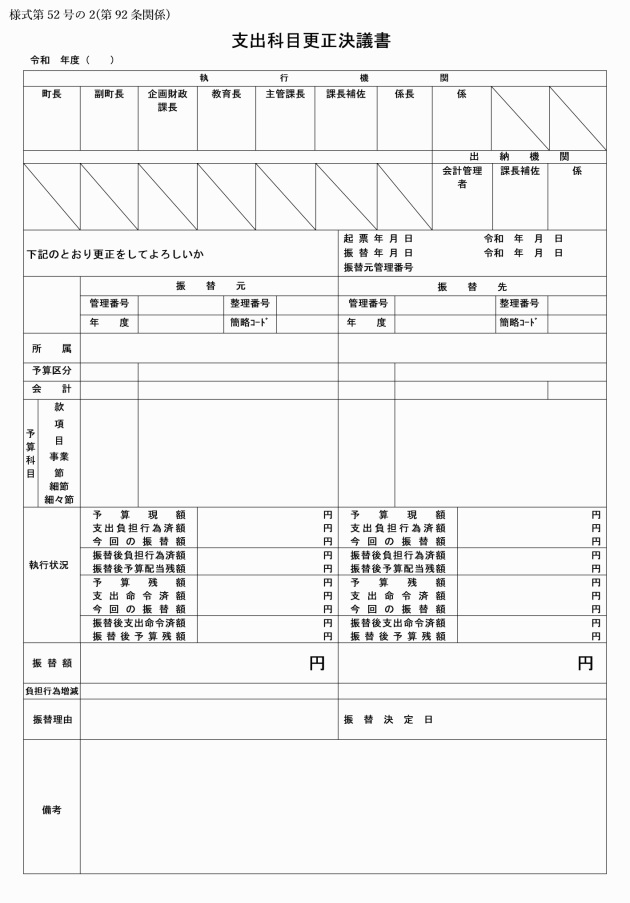

第92条 予算執行者は、支出した後において過誤その他の理由により当該支出の訂正を要すると認めるときは、金額を増額する訂正にあっては当該増額分に係る新たな支出命令書を、年度、会計又は科目の訂正にあっては、支出科目更正決議書(様式第52号の2)を会計管理者等に送付しなければならない。

2 会計管理者等は、前項の規定により伝票の送付を受けたとき、又は自ら誤りを認めたときは、直ちに関係帳票類を訂正するとともに、当該訂正の内容が指定金融機関又は指定代理金融機関の記録に関するものであるときは、支出科目更正決議書により当該金融機関に通知しなければならない。

(過誤払金等の戻入)

第93条 予算執行者は、政令第159条の規定により戻入の必要が生じたときは、支出命令書に必要事項を朱書し、会計管理者に送付するとともに、速やかに返納すべき者に対して第37条に規定する納入の通知に準じ、返納の通知をしなければならない。

第5章 決算

(決算資料及び帳簿の締切)

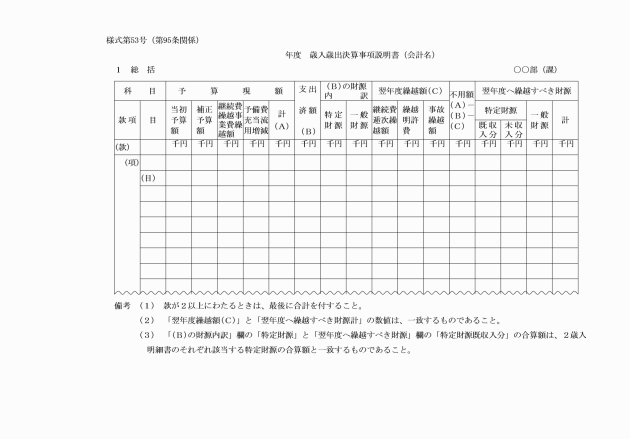

第95条 課長等は、その所掌に属する予算の結果について、歳入歳出決算事項説明書(様式第53号)を作成し、翌年度の6月10日までに総務課長に提出しなければならない。

2 会計管理者は、当該会計年度の歳入歳出の出納を完了したときは、歳入簿及び歳出簿の累計額と指定金融機関等の公金出納の総額とを照合して当該帳簿を締め切らなければならない。

3 出納員及び資金前渡職員は、毎年度当該会計年度の出納閉鎖期日において、その保管する収納金又は前渡資金(これらに係る預金の利子を含む。)があるときは第70条の規定にかかわらず、当該出納閉鎖期日に払込み又は精算の手続をし、それぞれ関係の帳簿を締め切らなければならない。

第6章 契約

第1節 契約の方法

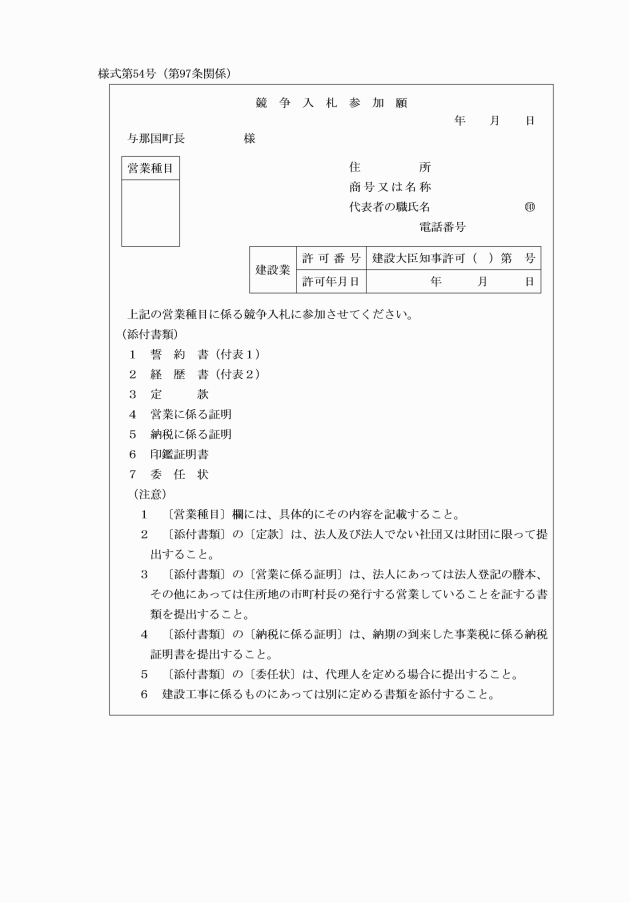

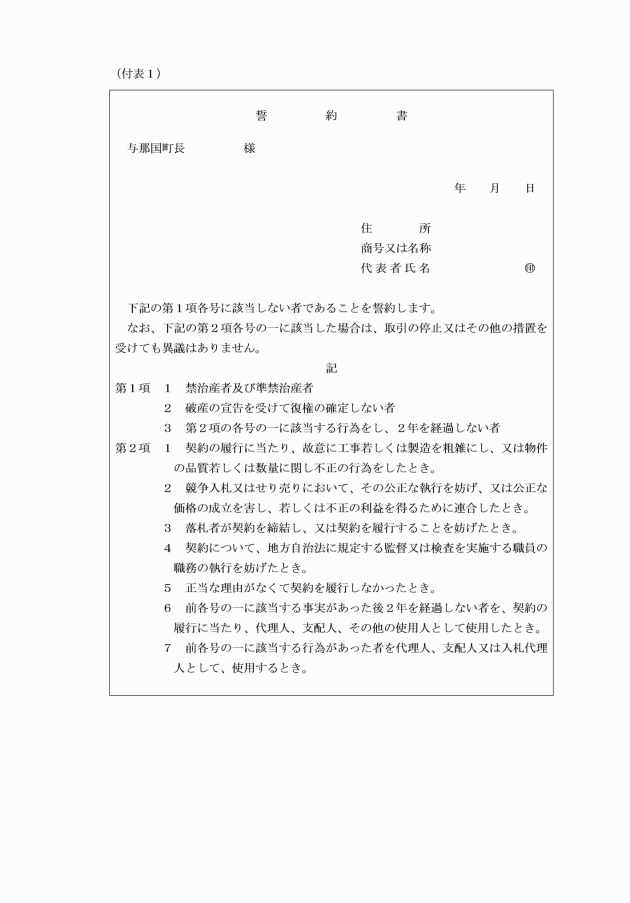

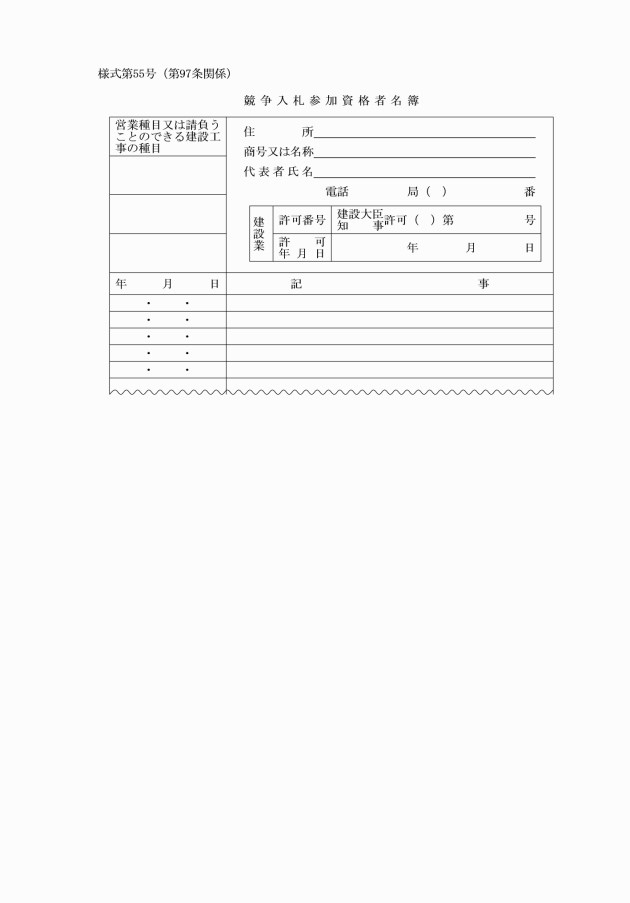

(一般競争入札参加者の資格)

第96条 政令第167条の4第2項各号の規定に該当する者は、同項に規定する期間、一般競争入札に参加することができない。

2 政令第167条の5第1項及び第167条の5の2の規定による一般競争入札に参加することができる者の資格は、町長が別に定める。

(入札の公告)

第98条 予算執行者は、一般競争入札に付するときは、当該入札の期日前10日(急施を要する場合にあっては3日)までに次の各号に掲げる事項を町公報若しくは新聞又は掲示その他の方法により公告しなければならない。

(1) 入札に付する事項

(2) 入札に参加する者に必要な資格

(3) 入札又は開札の場所及び日時

(4) 契約条項、設計図書等を示す場所及び日時

(5) 入札保証金に関する事項

(6) 入札の無効

(7) 前各号に掲げるもののほか、一般競争入札に関し必要な事項

2 建設工事に係る一般競争入札の公告期間は、前項の規定にかかわらず、建設業法施行令(昭和31年政令第273号)第6条に規定する見積り期間によらなければならない。

(予定価格の決定)

第99条 予算執行者は、一般競争入札に付するときは、あらかじめ、当該一般競争入札に付する事項の価格の総額について予定価格を定めなければならない。ただし、価格の総額について予定価格を定めることができないものにあっては、単価について予定価格を定めることができる。

(最低制限価格の決定)

第100条 予算執行者は、一般競争入札により工事又は製造の請負の契約を締結しようとする場合において、当該契約の内容に適合した履行を確保するため必要があると認めるときは、町長の承認を得てその契約の種類及び金額に応じ、予定価格の10分の6から10分の8までの範囲内で最低制限価格を定めることができる。

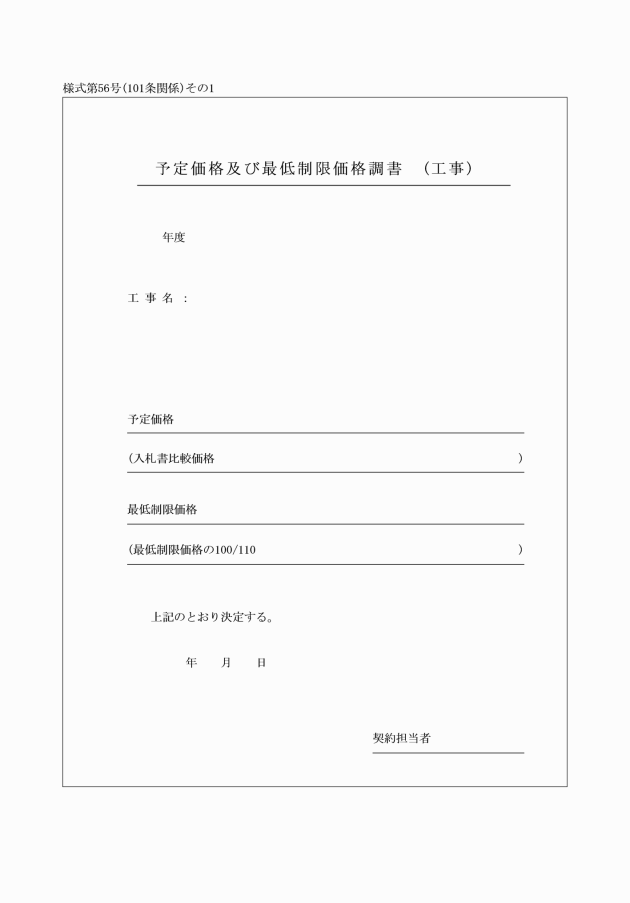

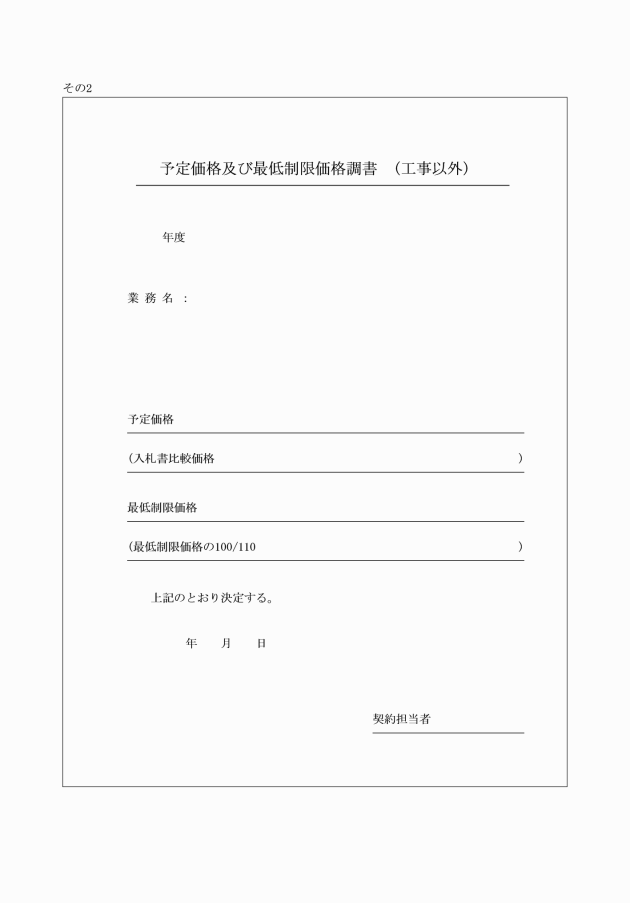

(予定価格調書の作成)

第101条 予算執行者は、予定価格及び最低制限価格が決定したときは、予定価格調書(様式第56号)を作成し、封筒に入れて封印し、保管しなければならない。

2 予算執行者は、開札の際、前項に規定する予定価格調書を開札の場所に置かなければならない。

(入札保証金)

第102条 予算執行者は、一般競争入札に付そうとするときは、入札に参加しようとする者をして、その者の見積る契約金額の100分の5以上の入札保証金を入札前に納めさせなければならない。ただし、次の各号の一に掲げる場合においては、入札保証金の全部又は一部を納めさせないことができる。

(1) 入札に参加しようとする者が保険会社との間に、町を被保険者とする入札保証契約を締結したとき。

(2) 入札に参加しようとする者が過去2年間に、町、国(公社、公団を含む)又は他の地方公共団体と種類及び規模を同じくする契約を2回以上にわたって誠実に履行した実績を有する者であり、かつ、その者が契約を締結しないこととなるおそれがないと認められるとき。

(入札の方法)

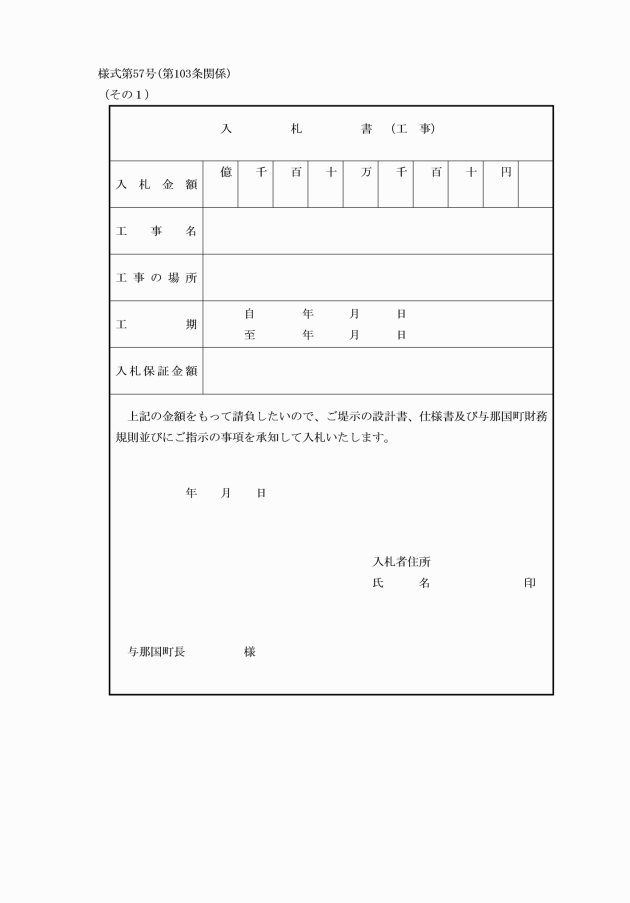

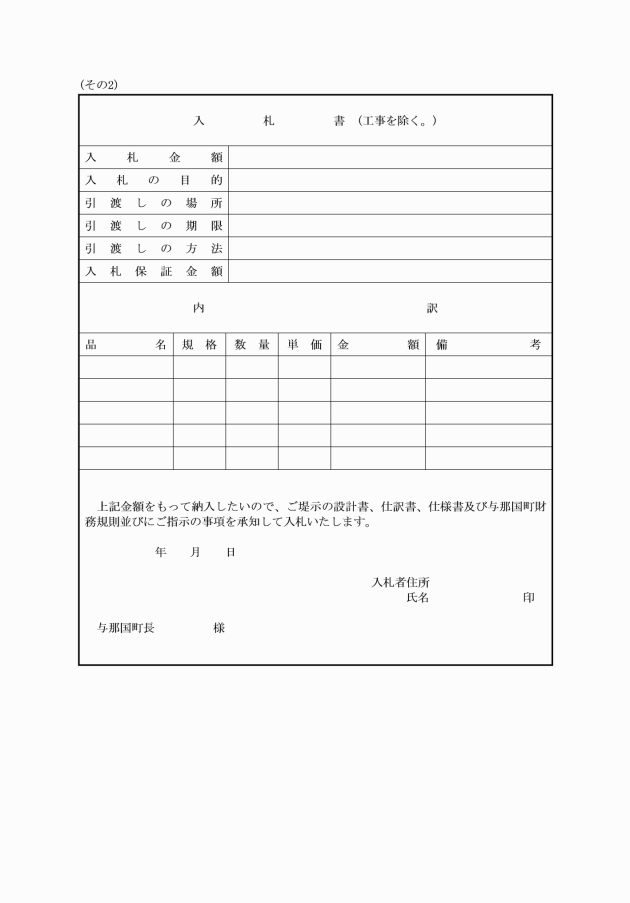

第103条 一般競争入札に参加しようとする者(以下「入札者」という。)は、入札書(様式第57号)を作成し、封書にして自己の名を表記し、入札の日時までに入札の場所に提出しなければならない。

2 一般競争入札の入札書は、郵便により提出することができる。この場合にあっては、封筒の表面に「何入札書」と明記しなければならない。

3 前項の規定により郵便で差し出す場合にあっては、開札時刻までに到達しなかったものは、当該入札はなかったものとする。

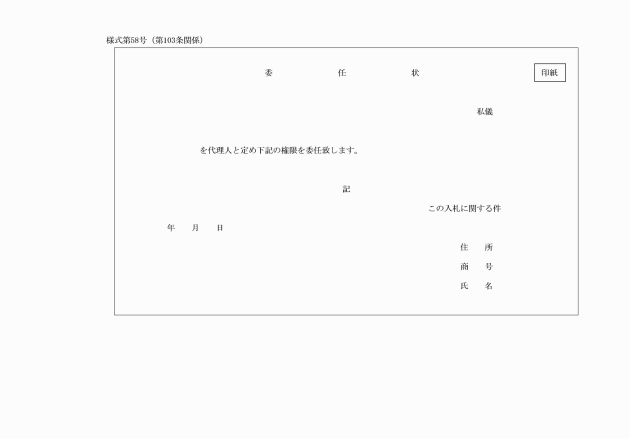

4 代理人が入札する場合は、入札前に委任状(様式第58号)を提出しなければならない。

5 前項の代理人は、同一入札において2人以上の代理人となることができない。

6 入札者は、同一入札において他の入札者の代理人となることができない。

(入札の無効)

第104条 次の各号の一に該当する一般競争入札の入札書は、無効とする。

(1) 参加資格のない者のした入札

(2) 同一人がした2以上の入札書

(3) 入札者が協定してした入札

(4) 金額その他記載事項が明らかでない入札

(5) 前各号に掲げるもののほか、入札条件に違反して入札した入札書

(再度入札)

第105条 予算執行者は、政令第167条の8第3項の規定により再度の一般競争入札に付する必要があると認めるときは、当初に入札した入札者のうち、現に開札の場所にとどまっている者に入札をさせるものとする。再度の入札をしてもなお同じときは、また同様とする。この場合において、第103条第1項の規定を準用する。

(開札)

第106条 開札は、入札の公告に示した競争入札の日時及び場所において、入札者の面前でこれを行わなければならない。

(落札者の決定等)

第107条 売却及び貸付の場合は、予定価格以上の最高価格の入札者をもって落札者とする。

2 前項に規定するもの以外については、予定価格以下の最低価格の入札者をもって落札者とする。

3 前項の規定にかかわらず、政令第167条の10第2項の規定により最低制限価格を設けた場合においては、予定価格との間の範囲内で最低価格の入札をした者を落札者とする。

4 落札が無効であるときは、その次順位の入札をした者を落札者とすることができる。この場合においては、予定価格及び最低制限価格に関する前項の規定を準用する。

(入札保証金の還付等)

第108条 一般競争入札の入札保証金は、入札終了後、直ちに入札者に還付するものとする。ただし、落札者に対しては、契約を締結した後これを還付し、又は契約保証金の納付に振り替えることができる。

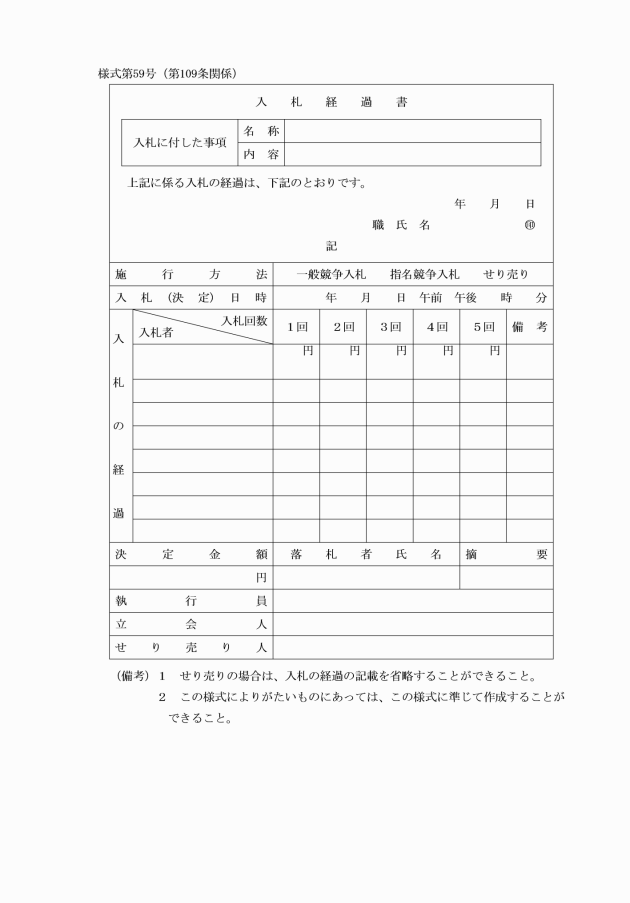

(入札経過の記録)

第109条 予算執行者は、一般競争入札が終了したときは、その経過を入札経過書(様式第59号)に記録しなければならない。

(指名競争入札参加者の資格)

第110条 政令第167条の11第2項の規定による指名競争入札参加者の資格は、別に定める。

(指名基準)

第111条 指名競争入札の指名の基準については、別に定める。

(入札者の指名)

第112条 指名競争入札により契約を締結しようとするときは、なるべく3人以上の入札者を指名しなければならない。

2 前項本文の場合において、緊急やむを得ない理由があるときは、その期間を短縮することができる。

(1) 工事又は製造の請負 130万円

(2) 財産の買い入れ 80万円

(3) 物件の借り入れ 40万円

(4) 財産の売払い 30万円

(5) 物件の貸付け 30万円

(6) 前各号に掲げる以外のもの 50万円

(随意契約の見積書の徴取)

第116条 予算執行者は、随意契約に付するときは、2人以上の者から見積書を徴さなければならない。ただし、次の各号の一に掲げる場合は、1人の者から見積書を徴するものとする。

(1) 契約の目的又は性質により契約の相手方が特定されるとき。

(2) 市場価格が一定している場合であって、一般競争入札又は指名競争入札に付する必要がない物品を購入するとき。

(3) 1件の契約金額が5万円未満の契約をしようとするとき。

(1) 新聞、その他定期刊行物及び例規等(追録を含む。)を購入するとき。

(2) 官報、郵便切手その他公定価格の定めがあるものを購入するとき。

(3) 国(公社及び公団を含む。)又は地方公共団体と直接に契約しようとするとき。

(4) 季節がある産物又は腐敗のおそれがある物件の購入で見積書を取る暇がないとき。

(5) 1件の金額が1万円未満の契約をしようとするとき。

(せり売り)

第118条 予算執行者は、せり売りをしようとするときは、職員を指定し、当該職員をしてせり売りをさせなければならない。ただし、特に必要と認めるときは、職員以外のものからせり売り人を選び、職員を立ち合わせてせり売りを行うことができる。

第2節 契約の締結

(1) 契約の目的

(2) 契約の金額

(3) 履行期限又は期間及び履行場所

(4) 契約保証金

(5) 契約代金の支払又は受領の時期及び方法

(6) 監督及び検査

(7) 履行の遅滞、その他債務の不履行の場合における遅延利息、違約金その他の損害金

(8) 危険負担

(9) かし担保責任

(10) 契約解除の方法

(11) 契約に関する紛争の解決方法

(12) 前各号に定めるもののほか契約の履行について必要な事項

2 前項の場合において、議会の議決に付すべき契約及び財産の取得又は処分に関する条例(昭和47年与那国町条例第17号)の規定に基づき議会の議決を必要とする契約については、当該契約書に議会の議決又は法第179条第1項の規定による専決処分があったことを相手方に通知したときに本契約が成立する旨の文言を附記しなければならない。

3 予算執行者は、前項に規定する契約の締結について議会の議決又は専決処分があったときは、直ちにその旨を契約の相手方に通知しなければならない。

(1) 30万円未満の売買、賃借、請負その他の契約をするとき。

(2) 国若しくは公社、公団、公庫等の政府機関又は地方公共団体若しくは公共団体と契約するとき。

(3) せり売りに付するとき。

(4) 物件の売却の場合において契約の相手方が直ちに代金を納付してその物件を引き取るとき。

(5) 随意契約で予算執行者が特に契約書を作成する必要がないと認めたとき。

3 次に掲げるものについては、前項の規定にかかわらず契約者より請書を徴さないことができる。

(1) 物件の購入又は修繕で1件の金額が5万円未満のもの

(2) 1件の金額が20万円未満の物件の購入で直ちに現品の引き取りの終るもの

(3) 1件の金額が30万円未満の物件の売却で契約者が直ちに代金を納付してその物件を引き取るもの

(4) 物件の一時的な使用又は一時的な借上げに係るもの

(契約保証金)

第121条 予算執行者は、契約を締結したときは、直ちに契約者をして契約金額の100分の10以上の契約保証金を納付させなければならない。

(1) 契約者が保険会社との間に町を被保険者とする履行保証保険契約を締結したとき。

(2) 契約者が過去2年間に国又は地方公共団体と種類及び規模を同じくする契約を2回以上にわたって誠実に履行した実績を有する者であり、かつ、当該契約を確実に履行するものと認められるとき。

(3) 契約者が、法令に基づき延納が認められる場合において、確実な担保を提供したとき。

(4) 契約者が次条の規定による契約保証人を立てたとき。

(5) 物品を売り払う契約を締結する場合において、契約者が売払代金を即納するとき。

(6) 契約金額が30万円未満であり、かつ、契約者が契約を確実に履行するものと認められるとき。

(契約保証人)

第122条 予算執行者は、契約に際し、契約者に代わって契約の履行を保証する者(以下「契約保証人」という。)を立てる義務を負う場合にあっては、当該契約の履行に必要な資力能力を有する者を契約保証人にしなければならない。

2 予算執行者は、前項の規定により契約者が立てた契約保証人を不適当と認めるときは、その変更をさせなければならない。

3 予算執行者は、契約者から契約保証人の変更の申出があったときは、その内容を調査し、適当と認めるときは、その変更を認めることができる。

(契約の変更等)

第123条 予算執行者は、必要があると認めるときは、契約者と協議し、又は契約者からその責に帰さない理由により履行期限の延長をしたい旨の申し出があったときは、これを調査して、当該契約の内容を変更することができる。

2 予算執行者は、契約者からその責に帰す理由により履行期限の延長をしたい旨の申し出があったときは、これを調査し、やむを得ないと認めるときは、遅延利息を付し、当該期間の延長を承認することができる。

(契約の解約)

第124条 予算執行者は、契約者がその責に帰さない理由により契約の解約を申し出たときは、これを調査し、やむを得ないと認めるときは、当該契約を解約することができる。

(契約の解除)

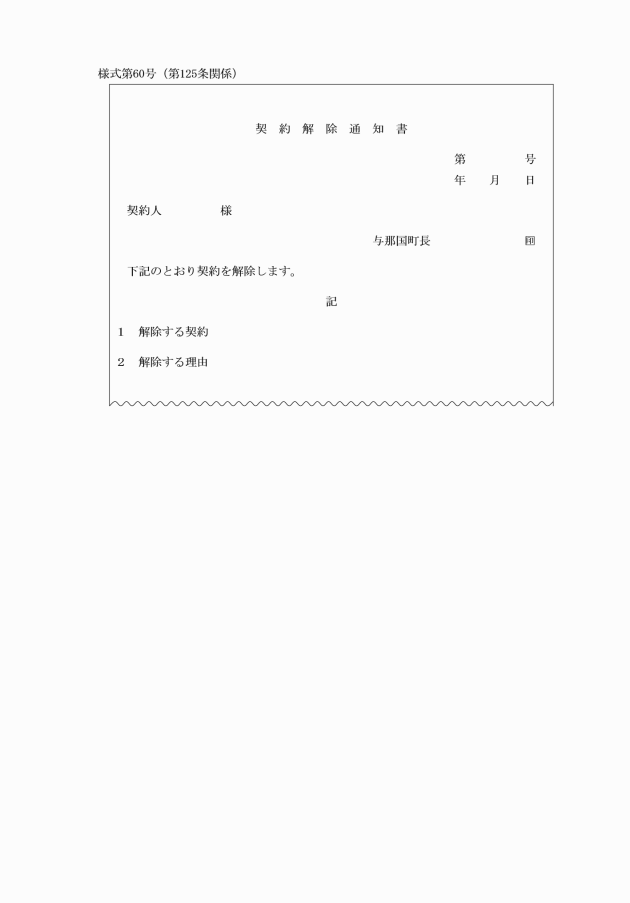

第125条 予算執行者は、契約の履行に当たり、契約者が次の各号の一に該当すると認めるときは、当該契約を解除することができる。

(1) 契約の締結又は履行について不正の行為があったとき。

(2) 契約者の責に帰す理由により履行期限までに給付を完了する見込みがないとき。

(3) 監督又は検査に際し、監督又は検査に携わる職員の職務の執行を妨げたとき。

(4) その他契約条項に違反する行為があったとき。

(契約保証金の還付)

第126条 予算執行者は、契約に基づく給付が完了し、当該契約の履行を確認したとき又は第124条の規定により解約したときは、速やかに契約保証金を還付するものとする。

第3節 契約の履行

(履行の監督)

第127条 予算執行者は、契約の適正な履行を確保するため、自ら又は職員に命じ、若しくは職員以外の者に委託して、必要な監督をしなければならない。

2 前項の規定により監督を行う者(以下「監督職員」という。)は、契約に係る設計図書等に基づき、契約の履行に立ち会って工程の管理、履行中途における試験又は検査を行う等の方法により監督し、契約者に必要な指示をしなければならない。

3 監督職員は、監督をしたときは、その内容、指示した事項その他必要な事項を監督日誌に記録しなければならない。

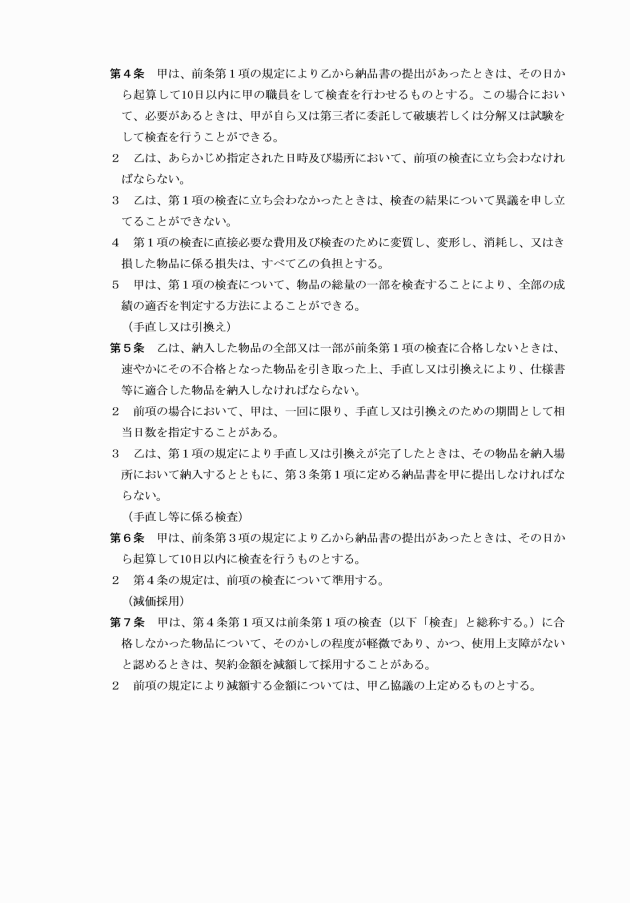

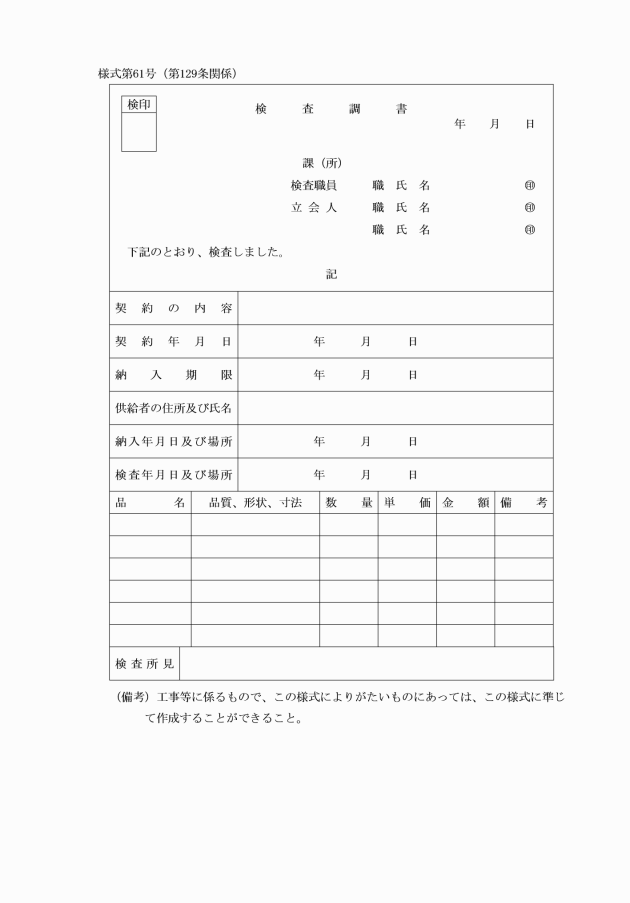

(給付の検査)

第128条 予算執行者は、次の各号の一に掲げる理由が生じたときは、自ら又は職員に命じ、若しくは職員以外の者に委託して、当該契約に基づく給付の完了の確認をするため必要な検査をしなければならない。

(1) 契約者が給付を完了したとき。

(2) 給付の完了前に出来高に応じ、対価の一部を支払う必要があるとき。

(3) 物件の一部の納入があったとき又は契約による給付の一部を使用しようとするとき。

2 前項の規定による検査を行う者(以下「検査職員」という。)は、契約書、設計図書等に基づき、又は必要に応じて、当該契約に係る監督職員の立会いを求めて当該給付の内容及び数量その他について検査しなければならない。

3 前項の場合において、特に必要があると認めるときは、一部破壊若しくは分解又は試験をして検査を行うことができる。この場合、検査又は復元に要する費用は当該契約者が負担するものとし、予算執行者は、この旨を契約書に明らかにしておかなければならない。

4 検査職員は、前3項の規定による検査の結果、契約の履行に不備があると認めるときは、契約者に必要な措置をとることを求めなければならない。

(1) 物件の買入契約 既納部分に対する代価

(2) 工事又は製造その他の請負契約 既済部分の代価の10分の9

(1) 30万円以上100万円未満 1回

(2) 100万円以上500万円未満 2回

(3) 500万円以上1,000万円未満 3回

(4) 1,000万円以上1,500万円未満 4回

(5) 1,500万円以上2,000万円未満 5回

(6) 2,000万円以上 契約金額から1,000万円を減じて得た額を1,000万円で除して得た数の整数部分に5を加えて得た回数

(対価の支払い)

第131条 予算執行者は、第128条の規定による検査に合格したものでなければ、当該契約に係る支出の手続をとることができない。

3 対価の一部について、前金払又は部分払をしたものがあるときは、契約の履行による完納又は完済による最終の対価の支払いの際にこれを精算するものとする。

第7章 現金、有価証券等

第1節 指定金融機関等

(指定金融機関等の印鑑)

第133条 指定店、指定代理店及び収納代理店(以下「指定店等」という。)において、公金の出納に関して使用する印鑑は、当該金融機関が営業のために使用することとして定めている印鑑とする。

2 指定店等は、前項の印鑑について、あらかじめその印影を会計管理者に届け出ておかなければならない。

(預金口座)

第134条 指定店等は、会計管理者の指示するところにより、町名義の預金口座を設けるものとする。

(公金出納の記録)

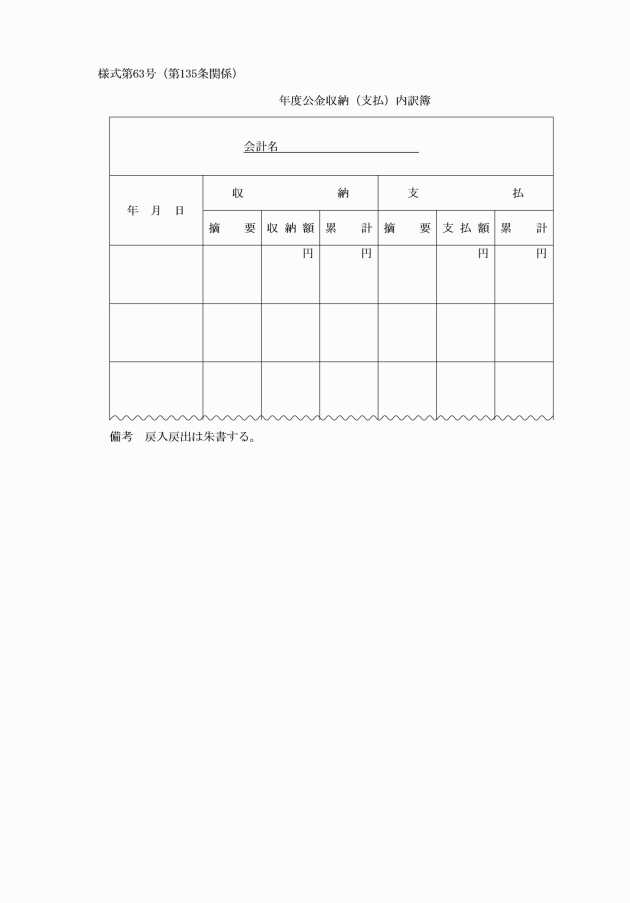

第135条 指定店及び指定代理店は、公金収納(支払)内訳簿(様式第63号)を備え、町の公金の収納又は支払いについて、年度別、会計別、歳入歳出外現金及び小切手支払未済繰越金に区分して記録しておかなければならない。

2 収納代理店は、公金収納内訳簿(様式第63号)を備え、町の公金の収納について年度別、会計別に区分して記録しておかなければならない。

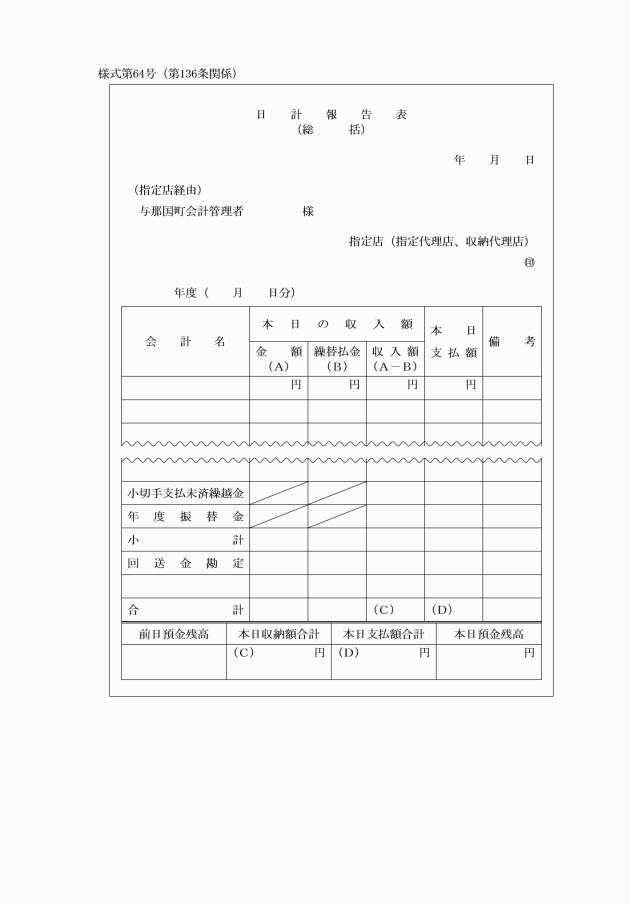

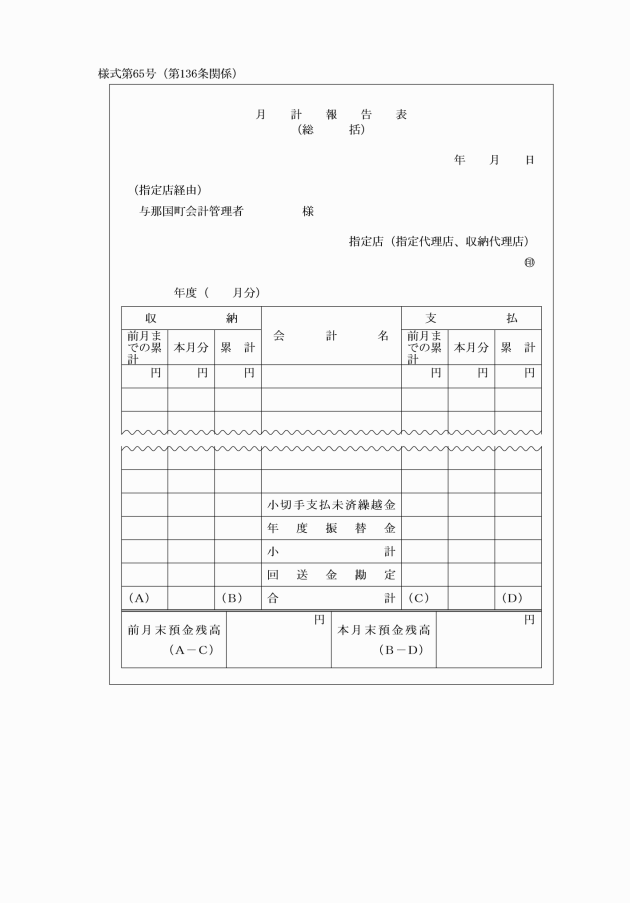

2 収納代理店は、取り扱った公金の収納について、日計報告表及び月計報告表を作成し、日計報告表にあっては翌日、月計報告表にあっては翌月3日までにそれぞれ2部を指定店に送付しなければならない。

3 指定店は、取り扱った公金の収納及び支払いについて、日計報告表及び月計報告表を作成し、前2項の規定により指定代理店及び収納代理店から送付された日計報告表及び月計報告表1部とともに、日計報告表にあっては翌々日、月計報告表にあっては翌月5日までに会計管理者に送付しなければならない。

(証拠書の整理保存)

第137条 指定店等は、公金の収納又は支払いに関する書類を年度及び会計の区分ごとに整理し、年度経過後次の各号に掲げる期間これを保存しなければならない。

(1) 10年 公金収納支払内訳簿、公金収納内訳簿

(2) 5年 前号以外の証拠書

(現金又は証券による収納)

第138条 指定店等は、納入義務者、収納委託人又は会計管理者等から納入通知書又は現金払込書に基づき、現金等をもって公金の納付又は払込みがあったときは、その内容を確認して収納し、納入者に領収書を交付するとともに、当該収納金を即日町の預金口座に受入れの手続をとらなければならない。

(口座振替による収納)

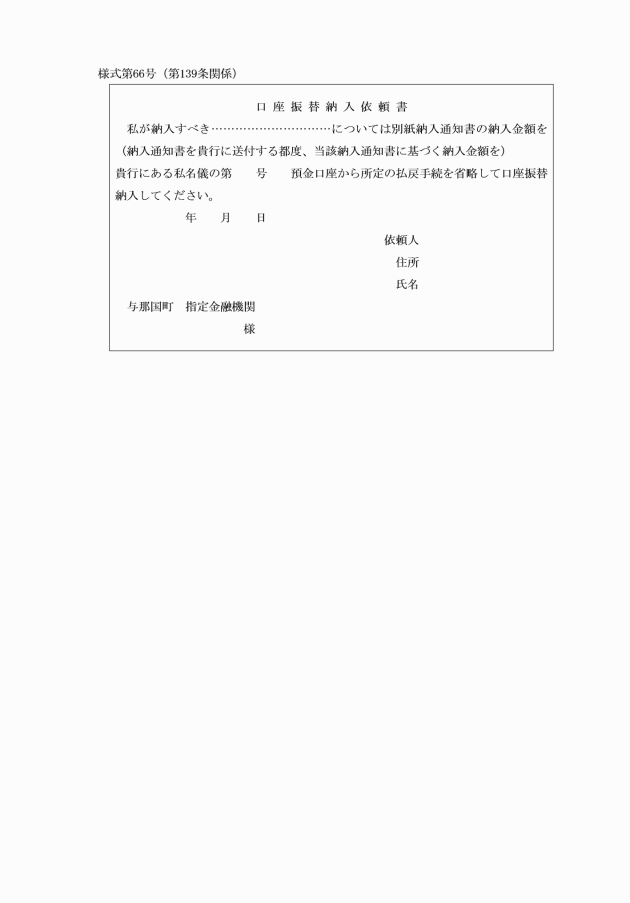

第139条 指定店等は、町の収入金について納入義務者から口座振替の方法により納付する旨の申出を受けたときは、納入通知書に基づき、当該申出に係る金額をその者の預金口座から払い出して町の預金口座に受け入れ、納入者に領収書を交付しなければならない。

(小切手の不渡りの通知等)

第141条 指定店等は、前条の証券のうち、小切手につき支払いを請求した場合において、支払いの拒絶があったときは、直ちに、関係の帳票にその旨を記載してその収納を取り消し、納入者にその旨を通知するとともに、小切手不渡通知書を作成して会計管理者に送付しなければならない。

(繰替払)

第142条 指定店等は、会計管理者等から繰替払の依頼を受けたときは、納入通知書に基づき、その納付に係る収入金から差し引いて支払いをし、当該収納金に係る納入通知書に当該繰替払いに係る収入金額及び支払金額の明細を記載するとともに、その収入済通知書の余白に「繰替払」の表示をしなければならない。

2 指定店及び指定代理店は、前項の規定により現金払をしたときは、その支払に係る支払通知書に「支払済」の表示をし、これを会計管理者等に返送しなければならない。この場合、指定代理店にあっては、指定店を経由して返送しなければならない。

(小切手の支払いの際とるべき措置)

第147条 指定店及び指定代理店は、支払いのため呈示された小切手が次の各号の一に該当するときは、小切手の持参人にその理由を告げ、一旦支払いを停止して直ちに会計管理者等に通報し、その指示を受けなければならない。

(1) 会計管理者等から小切手振出済通知書が送付されていないとき。

(2) 券面金額が小切手振出済通知書に記載されている金額と相違しているとき。

(3) 汚損して金額、印鑑その他主要な部分が不明であるとき。

(4) その他小切手の表示事項に疑いがあるとき。

(小切手未払資金の繰越し等)

第148条 指定店及び指定代理店は、小切手振出済通知書に基づき、小切手の振出日付から1年を経過し、まだ支払いを終らないものがあるときは、直ちに、当該小切手振出済通知書の表面余白に「期限経過」の表示をし、これを会計管理者等に返送しなければならない。この場合、指定代理店にあっては、指定店を経由して返送しなければならない。

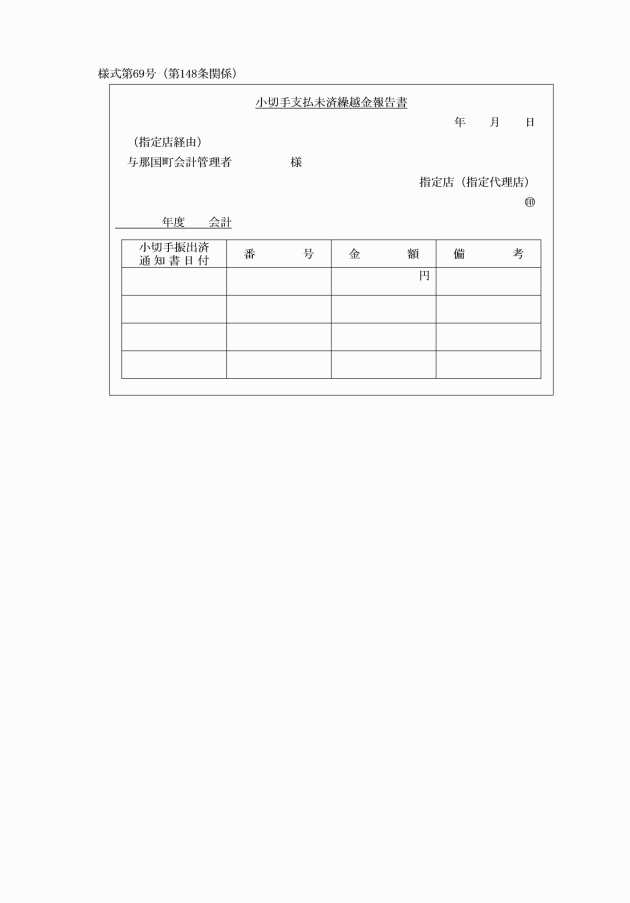

2 指定店及び指定代理店は、小切手振出済金額について、翌年度の5月31日までに支払いを終らないものがあるときは、直ちに、当該未払金額を小切手支払未済繰越金として繰り越し整理し、小切手支払未済繰越金報告書(様式第69号)を作成して指定代理店にあっては指定店に、指定店にあっては指定代理店から送付された当該報告書とあわせて総括表を付し、これを会計管理者に送付しなければならない。

(隔地払資金の返納)

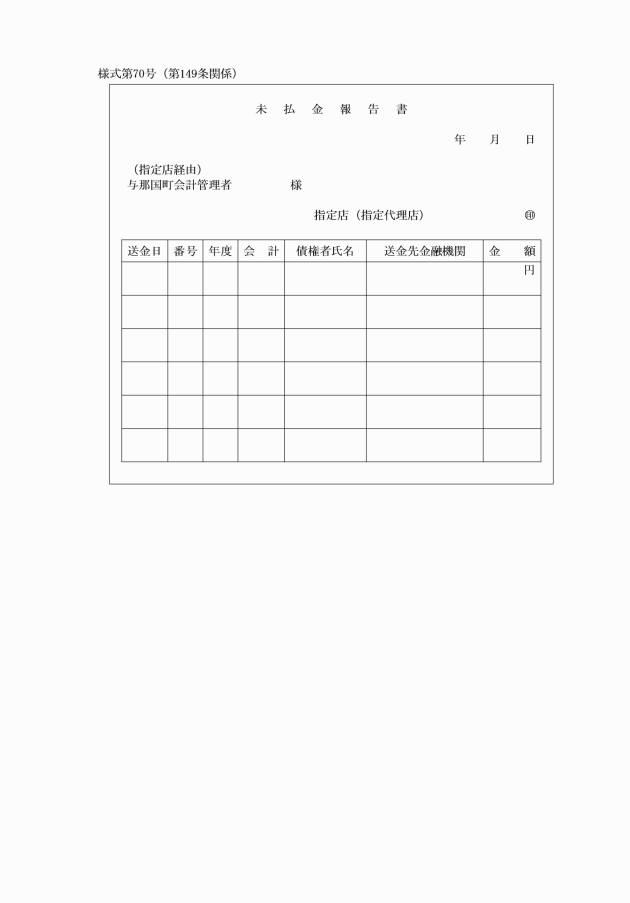

第149条 隔地払の資金の交付を受けた指定店又は指定代理店において、当該資金について、政令第165条の6第3項の規定により歳入に納付すべきものがあるときは納入通知書により直ちに納付するとともに、未払金報告書(様式第70号)によりその旨を会計管理者に報告しなければならない。

第2節 現金及び有価証券

(歳入歳出外現金の年度区分及び整理区分)

第150条 歳入歳出外現金(現金に代えて納付される証券を含む。)の出納の所属年度は、現にその出納を行った日の属する年度とする。

2 会計管理者等は、歳入歳出外現金を次の各号に掲げる区分に従い、整理しておかなければならない。この場合において、特に必要があるときは、各区分ごとに細目を設けて整理することができる。

(1) 担保金 法令の規定により担保として提供された現金

(2) 保証金 入札保証金、公売保証金、契約保証金その他法令の規定により保証金として提供された現金

(3) 保管金 法令の規定により一時保管する次に掲げるもの

(ア) 個人県民税

(イ) 源泉所得税

(ウ) 県民税(給与から控除するもの)

(エ) 職員共済掛金

(オ) 公営住宅等敷金(基金に属するものは除く。)

(カ) 差押物件の公売代金

(キ) その他一時保管する現金

(歳入歳出外現金の出納)

第150条の2 歳入歳出外現金は、会計管理者が直接収納するものとする。

2 受入れした歳入歳出外現金のうち入札保証金その他で即日還付し、又は支払を要すると認めるものについては、出納の手続の一部を省略することができる。

(保管有価証券の整理区分)

第151条 会計管理者等は、保管有価証券を次の各号に掲げる区分に従い、整理しなければならない。この場合において、特に必要があるときは、各区分ごとに細目を設けて整理することができる。

(1) 担保証券 法令の規定により担保として提供された有価証券

(2) 保証証券 入札保証金、公売保証金、契約保証金その他法令の規定により保証金として提供された有価証券

(3) 保管証券 前2号に掲げるもののほか、法令の規定により、町が一時保管する有価証券

第8章 財産

第1節 公有財産

(取得前の処置)

第152条 予算執行者は、公有財産とする目的をもって物件の購入、交換又は寄付の受納をしようとする場合において、当該物件に対し、質権、抵当権、借地権その他物上負担があり、これを排除する必要があるときは、その所有者又は権利者にこれを消滅させ、又はこれに関し必要な措置を講じさせなければならない。

(購入)

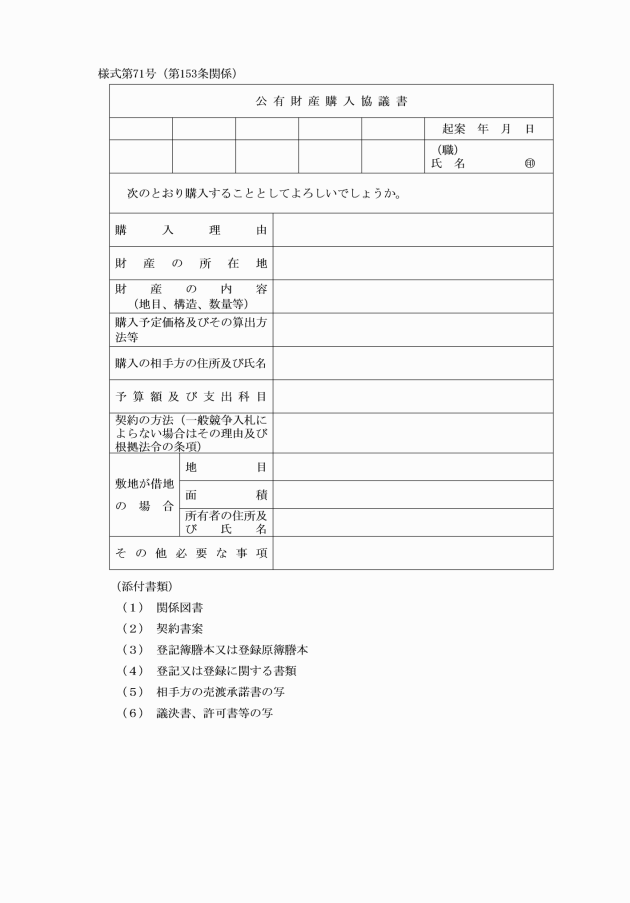

第153条 予算執行者は、公有財産を購入しようとするときは、公有財産購入協議書(様式第71号)により総務課長に合議しなければならない。ただし、土地改良法(昭和24年法律第195号)の規定により土地改良事業の用に供する土地、道路法(昭和28年法律第180号)の規定による道路の用に供する土地その他別に定めるものについては、この限りでない。

(1) 関係図面

(2) 契約書案

(3) 登記簿謄本又は登録原簿謄本

(4) 登記又は登録に関する書類

(5) 相手方の売渡承諾書の写

(6) 相手方が財産の売払いについて議決機関の議決を必要とする団体又は法令の規定に基づき、許可、認可等の手続を必要とする者である場合は、議決書の写又は当該手続をしたことを証する書類の写

(価格の評定)

第154条 公有財産の評価は、時価による。

2 公有財産の時価を評定するときは、不動産鑑定士又はこれに準ずる専門的知識を有する者の意見及び売買の実例を参考とし、当該公有財産の品位及び立地条件等を総合的に考慮して、価格を算出しなければならない。

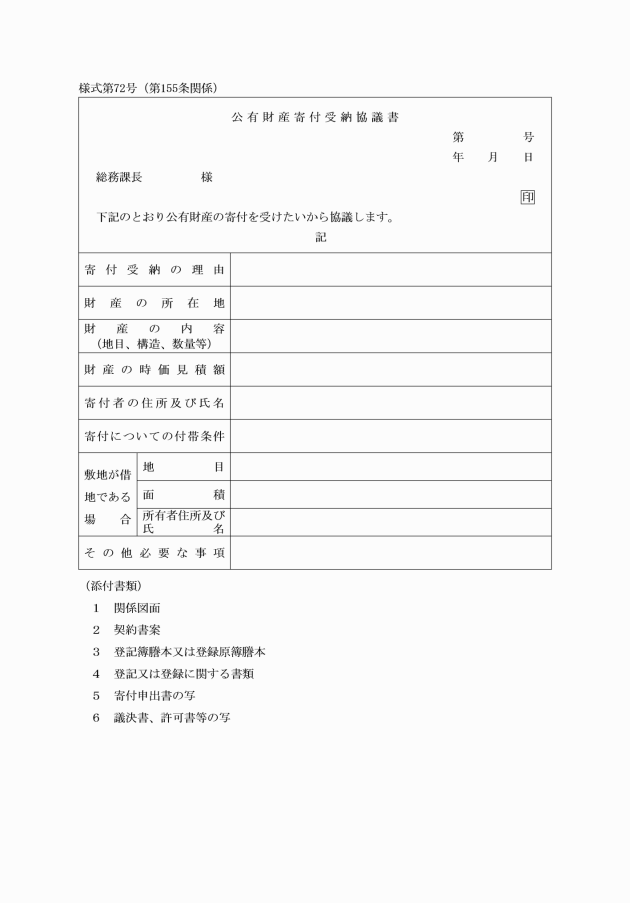

(寄付の受納)

第155条 課長等は、公有財産の寄付を受けようとするときは、公有財産寄付受納協議書(様式第72号)により総務課長に協議しなければならない。

(1) 寄付申出書の写

(2) 寄付者が、財産の寄付について議決機関の議決を必要とする団体又は法令の規定により、許可・認可等の手続を必要とする者である場合には、議決書の写又は当該手続をしたことを証する書類の写

(登記又は登録)

第156条 課長等は、登記又は登録を要する公有財産を取得したときは、法令の定めるところにより速やかにその手続をしなければならない。

(代金の支払い)

第157条 予算執行者は、登記又は登録を要する公有財産を取得したときは、その登記又は登録が完了した後、その他の公有財産を取得したときはその引渡しを受けた後でなければ購入代金又は交換差金を支払うことができない。ただし、町長が特に必要があると認めるときは、この限りでない。

(公有財産の引継ぎ)

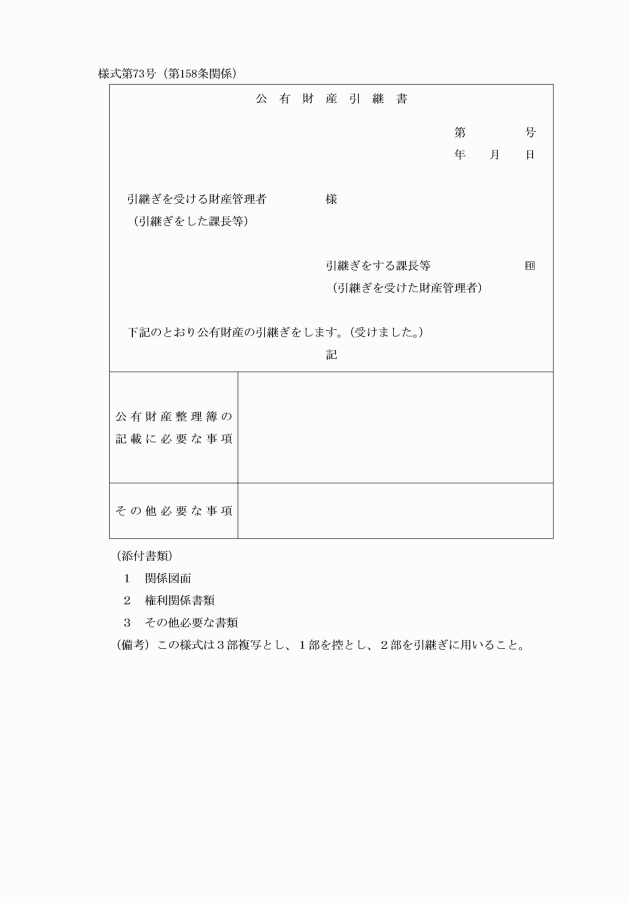

第158条 課長等は、他の財産管理者において管理すべき公有財産を取得したときは当該財産を管理すべき財産管理者に公有財産引継書(様式第73号)に関係書面、権利関係書類その他必要な書類を添えて、直ちに引き継がなければならない。

2 財産管理者は、公有財産の引継ぎを受けようとするときは、実地に立会いのうえ、公有財産引継書と照合し、引継ぎを受ける財産を確認して引継ぎを受けなければならない。

(所管換)

第159条 財産管理者は、その所管に属する公有財産について所管換(財産管理者の間において公有財産の所管を移すことをいう。以下同じ。)をしようとするときは所管換えを受けようとする財産管理者と公有財産所管換協議書(様式第74号)により協議し、町長の決裁を受けなければならない。

2 財産管理者は、公有財産の所管換を決定したときは、当該財産の所管換を受ける財産管理者に引き継がなければならない。

4 異なる会計間において所管替をするときは、当該会計間において有償として整理するものとする。ただし、町長が特に認めた場合は、この限りでない。

(種別替)

第160条 財産管理者は、その所管に属する公有財産について種別替(普通財産を行政財産とし、又は行政財産の種類を変更することをいう。以下同じ。)をしようとするときは、公有財産種別替協議書(様式第75号)に関係図面を添えて、総務課長に協議しなければならない。

(用途廃止)

第161条 財産管理者は、その所管に属する行政財産の用途を廃止しようとするときは、行政財産用途廃止決議書(様式第76号)により町長の決裁を受けなければならない。

2 財産管理者は、前項の規定により、行政財産の用途を廃止した場合は、これを所管する財産管理者に引き継がなければならない。

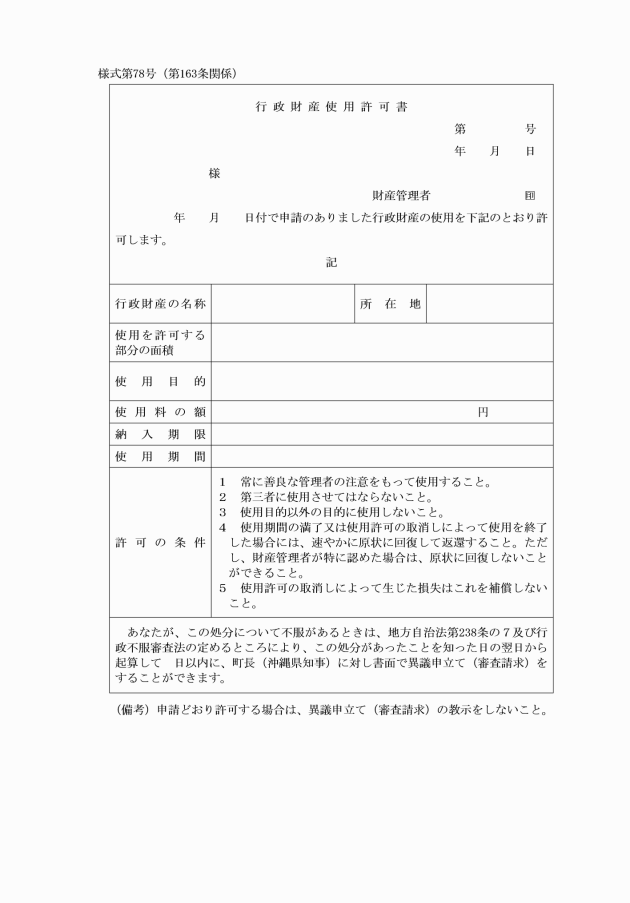

(行政財産の使用許可の条件)

第162条 財産管理者は、行政財産の使用を許可するときは、次の各号に掲げる条件を付さなければならない。

(1) 常に善良な管理者の注意をもって使用すること。

(2) 第三者に使用させてはならないこと。

(3) 使用目的以外の目的に使用しないこと。

(4) 使用期間の満了又は使用許可の取り消しによって使用を終了したときは、速やかに原状に回復して返還すること。ただし、財産管理者が特に認めた場合は、原状に回復しないことができること。

(5) 使用許可の取り消しによって生じた損失は、これを補償しないこと。

(行政財産の使用許可申請等)

第163条 行政財産の使用の許可(使用期間の更新を含む。以下同じ。)を受けようとする者は、行政財産使用許可申請書(様式第77号)を所管の財産管理者に提出しなければならない。

2 財産管理者は、行政財産の使用を許可したときは、行政財産使用許可書(様式第78号)を申請者に交付しなければならない。

3 前2項の規定にかかわらず、行政財産の一時的な使用に係る許可の申請又は許可については、口頭によることができる。

(普通財産の貸付けの条件)

第164条 財産管理者は、普通財産を貸し付けるときは、次の各号に掲げる条件を付さなければならない。

(1) 借り受けた財産の維持管理の費用は、借受者において負担すること。

(2) 借り受けた財産は、転貸しないこと。

(3) 借り受けた財産は、貸付けの目的以外の目的に使用しないこと。

(普通財産の貸付け)

第165条 財産管理者は、その所管に属する普通財産を貸し付けようとするときは、契約書案を作成し、総務課長に協議しなければならない。ただし、電柱又はガス管路その他の地下埋設物を設置する場合その他別に定める場合は、この限りでない。

2 財産管理者は、普通財産の貸付けをしようとするときは、次の各号に掲げる事項を記載した契約書によらなければならない。

(1) 借受人の住所及び氏名

(2) 貸付財産の明細

(3) 貸付けの目的

(4) 貸付け期間

(5) 貸付料の額

(6) 貸付料の納入方法及び納入期限

(7) 貸付けの条件

(8) その他必要と認める事項

(普通財産の貸付契約の変更)

第166条 財産管理者は、普通財産の貸付契約の変更をしようとするときは、現に締結している契約書の写に、変更契約書案を添えて、総務課長に協議しなければならない。ただし、電柱又はガス管路その他の地下埋設物を設置する場合その他別に定める場合は、この限りでない。

(普通財産の貸付契約の変更申請書等)

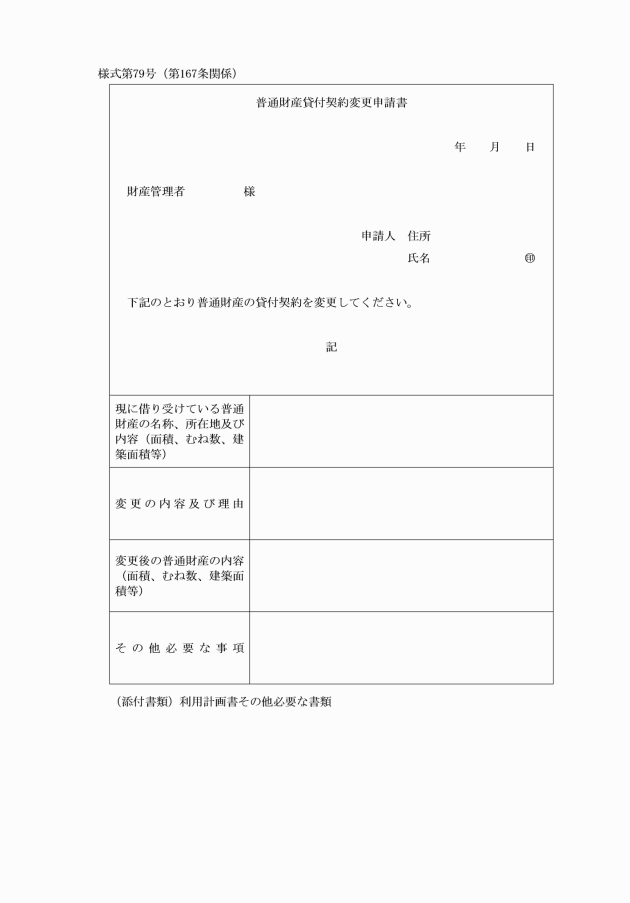

第167条 普通財産の貸付契約の変更を受けようとする者は、普通財産貸付契約変更申請書(様式第79号)を財産管理者に提出しなければならない。

(担保)

第169条 普通財産の貸付けに当たり、財産管理者が特に必要と認めるときは、借受人に相当の担保を提供させ、又は確実な保証人を立てさせるものとする。

(普通財産の交換)

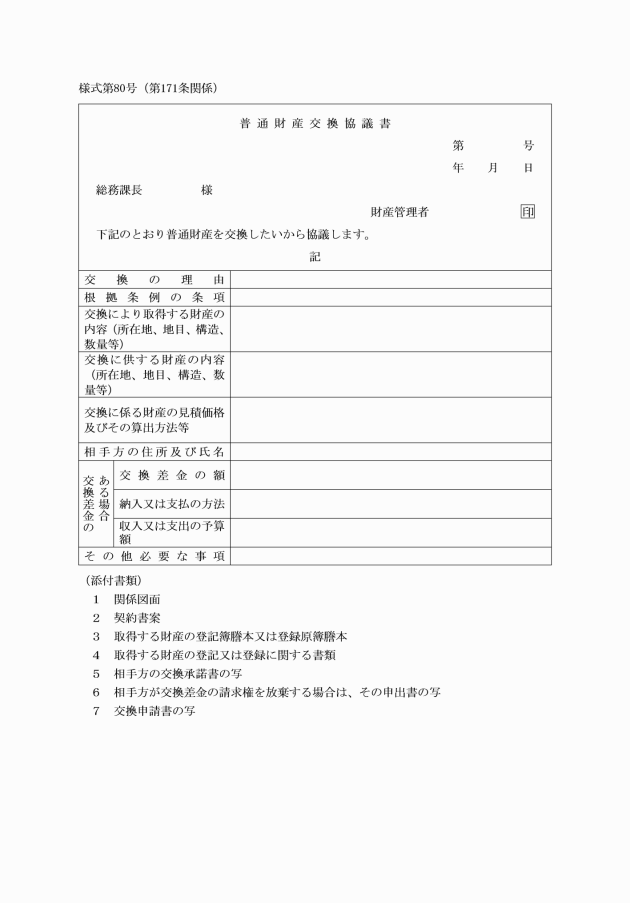

第171条 財産管理者は、その所管に属する普通財産を交換しようとするときは、普通財産交換協議書(様式第80号)により、総務課長に協議し、町長の決裁を受けなければならない。

(1) 関係図面

(2) 契約書案

(3) 取得しようとする財産の登記簿謄本又は登録原簿謄本

(4) 取得しようとする財産の登記又は登録に関する書類

(5) 相手方の交換承諾書の写

(6) 相手方が交換差金の請求権を放棄する場合は、その申出書の写

(7) 土地鑑定評価書

(普通財産の用途指定の譲与又は譲渡)

第172条 財産管理者は、その所管に属する普通財産を譲与し、又は譲渡しようとするときは、その相手方に対して、当該財産の用途(以下「指定用途」という。)、指定用途に供しなければならない期日(以下「指定期日」という。)及び期間(以下「指定期間」という。)を指定しなければならない。ただし、次の各号の一に該当するときは、指定用途、指定期日及び指定期間を指定しないことができる。

(1) 一般競争入札又は指名競争入札に付して譲渡するとき。

(2) 時価が30万円を超えない普通財産を譲渡するとき。

(3) 前各号に定める場合のほか、特別の事情があるため、指定用途、指定期日及び指定期間の指定を要しないと認めたとき。

(1) 指定期日 契約の日から2年を超えない範囲

(2) 指定期間 指定期日からそれぞれ次の区分による期間を下らない期間

譲与の場合 10年

減額譲渡の場合 7年

減額しない譲渡の場合 5年

(用途指定の変更)

第173条 前条の規定により指定した指定用途、指定期日及び指定期間は災害その他特別の事情がある場合のほか、その変更を認めないものとする。

(普通財産の譲与又は譲渡)

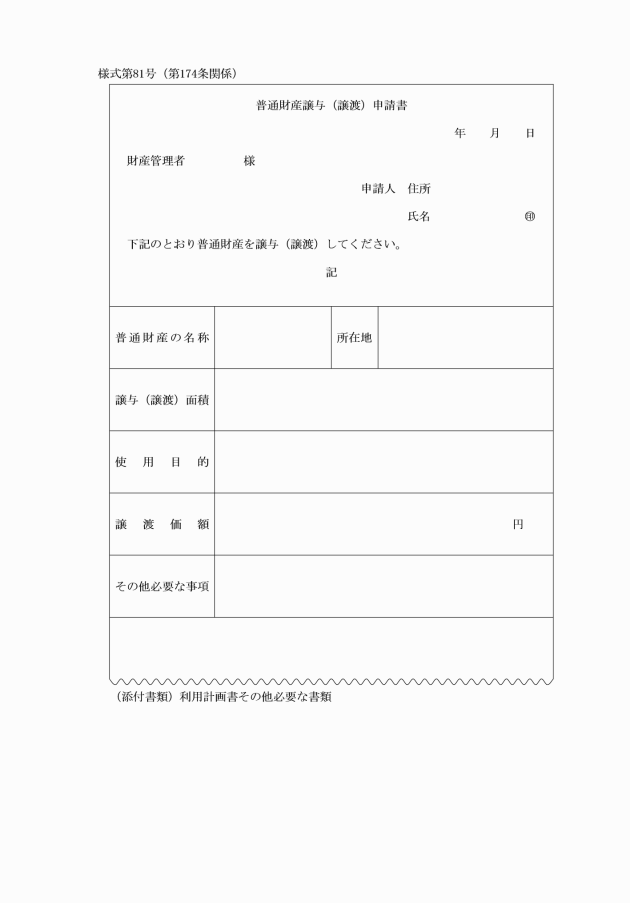

第174条 財産管理者は、その所管に属する普通財産を譲与し、又は譲渡しようとするときは、総務課長に協議し、町長の決裁を受けなければならない。

2 普通財産の譲与又は譲渡を申請しようとする者は、普通財産譲与(譲渡)申請書(様式第81号)を財産管理者に提出しなければならない。

(公有財産台帳等の調整)

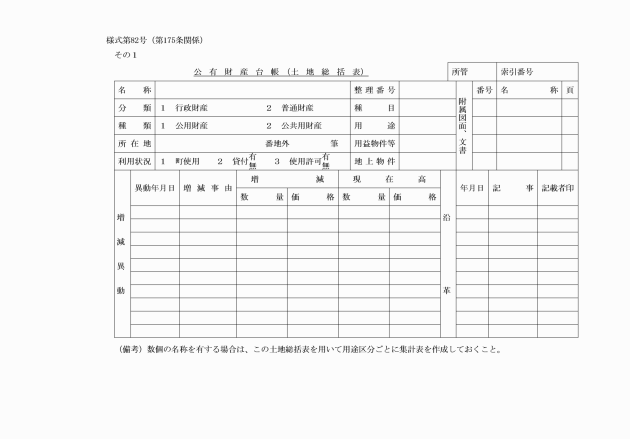

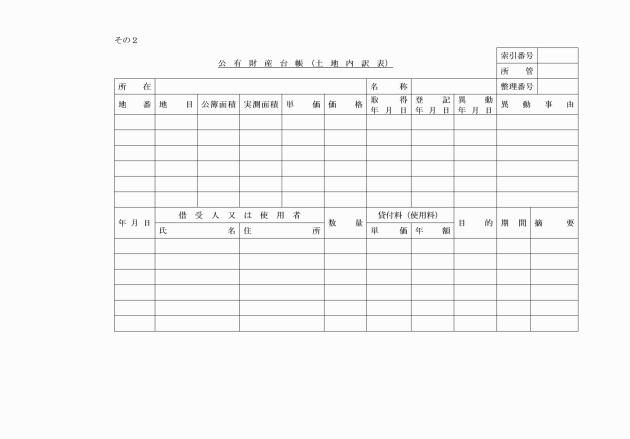

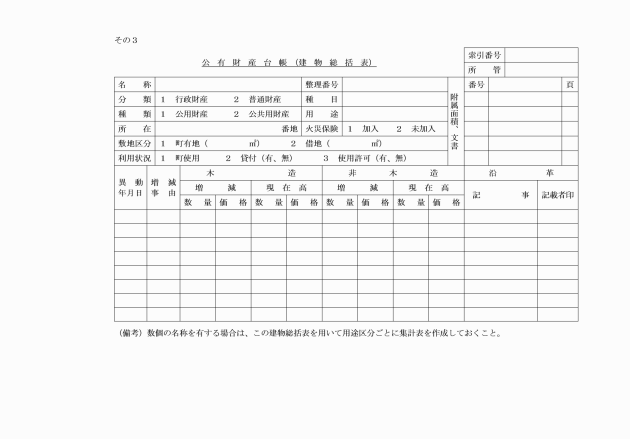

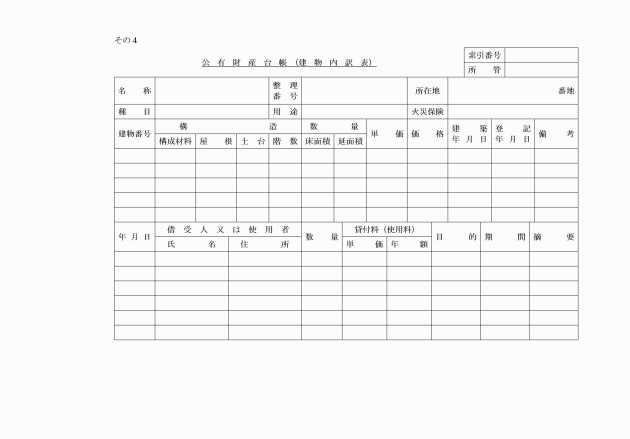

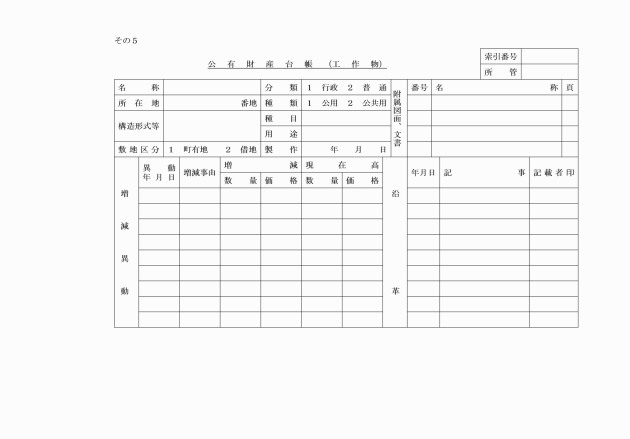

第175条 財産管理者は、その所管に属する公有財産につき、公有財産台帳(様式第82号)を備えて記録し、公有財産の状況を明らかにしておかなければならない。

2 会計管理者は、公有財産記録簿(様式第83号)を備えて記録しなければならない。

3 公有財産台帳には、土地については公図の写、建物については平面図、法第238条第1項第4号の権利については適当な図面を付しておかなければならない。

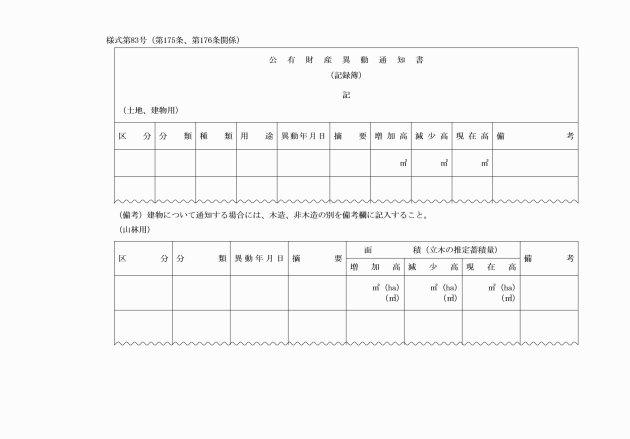

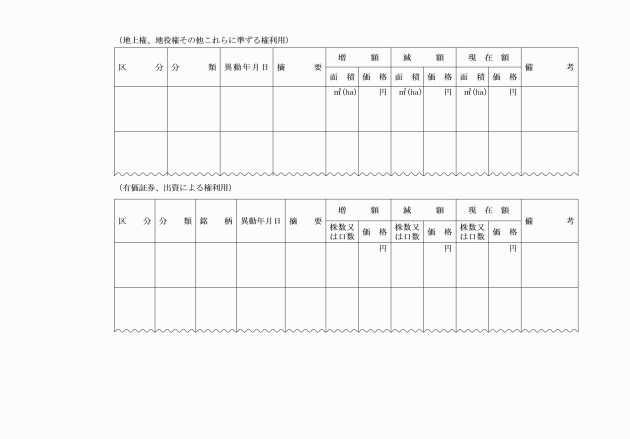

(公有財産の異動の報告)

第176条 財産管理者は、その所管に属する公有財産について異動があったときは、その都度公有財産台帳を整理するとともに、公有財産異動通知書(様式第83号)に関係図面を添えて会計管理者に通知しなければならない。

2 会計管理者は、前項の規定による通知書の提出があったときは、当該通知に係る公有財産の増減の記録を公有財産記録簿に記録しなければならない。

(1) 土地 類地の時価を考慮して算定した金額

(2) 建物、工作物及び船舶その他の動産 建築費又は製造費。ただし、建築又は製造費によることが困難なものは、見積価額

(3) 青木竹 その材積に単価を乗じて算定した金額。ただし、庭木その他材積を基準として算定することが困難なものは、見積価額

(4) 法第238条第1項第4号又は第5号に掲げる権利 取得価額。ただし、取得価格によることが困難なものは、見積価額

(5) 法第238条第1項第6号に掲げる財産のうち株券 額面株式にあっては1株の金額

(6) 出資による権利 出資金額

第2節 物品

(物品の分類)

第178条 物品(基金に属する動産を含む。以下同じ。)はその性状により、別表第7に掲げる区分に従い、備品、消耗品、材料品、生産品及び動物に分類する。

(1) 新聞、官報、県公報、町公報、雑誌、その他これらに類するもの

(2) 受入後直ちに払出しするもの

(3) 配付又は贈与の目的をもつ印刷物等で保存の必要のないもの

(4) 前各号に掲げるものを除くほか、物品の目的又は性質により会計管理者等の保管を要しないもの

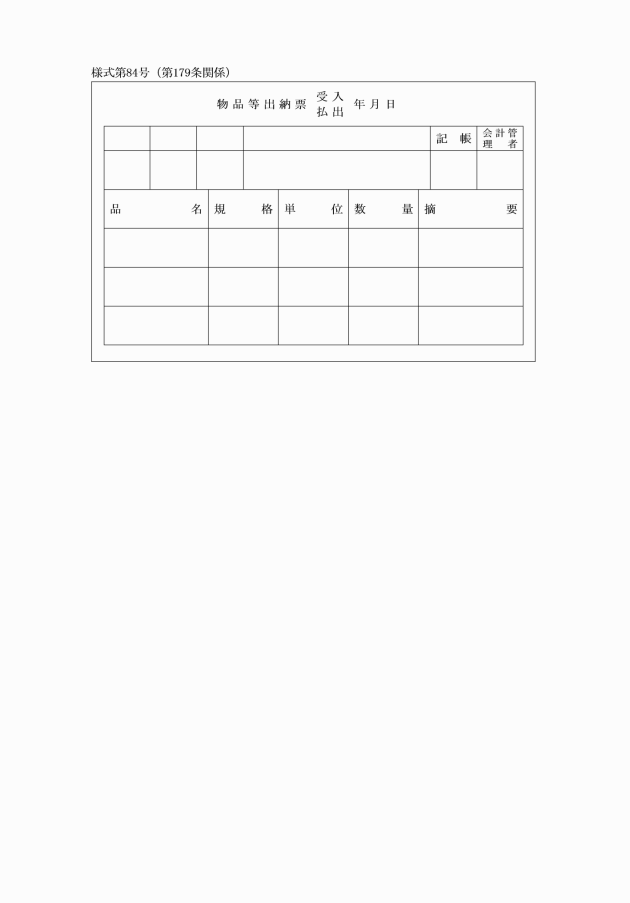

(物品の出納の記録)

第180条 会計管理者等は、物品等の出納をしたときは、物品等出納簿(様式第85号)に記載し、整理しなければならない。ただし、受入れ後直ちに払い出す必要のある物品については、支出命令書等にその受払いを記録し、物品等出納簿への記録を省略することができる。

(所管換)

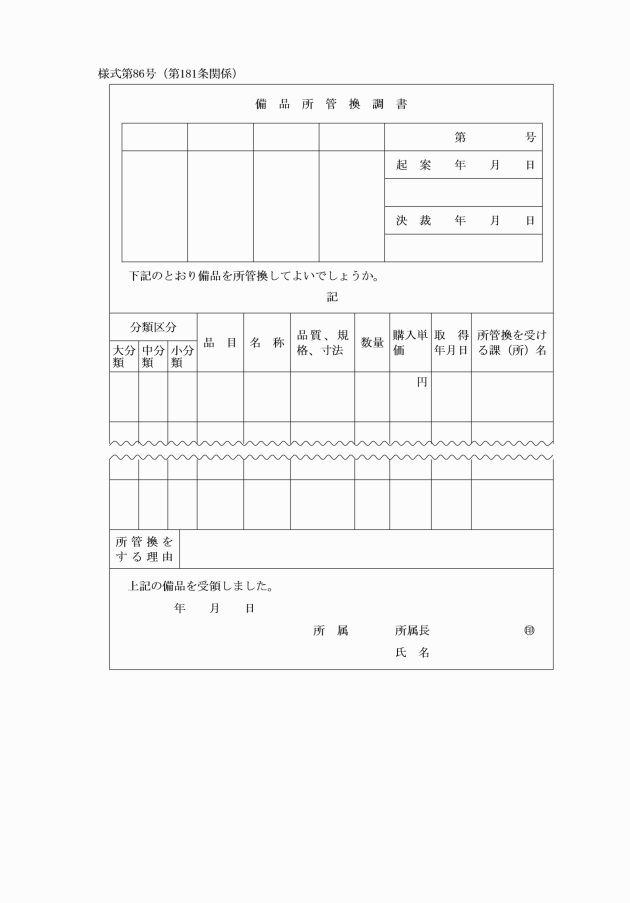

第181条 財産管理者は、その所管に属する備品について所管換(財産管理者の間において備品の所管を移すことをいう。以下、この節において同じ。)をしようとするときは、備品所管換調書(様式第86号)により決定しなければならない。

(1) 町の事務又は事業に関する施策の普及又は宣伝を目的として印刷物、写真その他これらに準ずる物品を配付するとき。

(2) 教育、試験、研究又は調査のため必要な印刷物、写真その他これらに準ずる物品又は見本用若しくは標本用物品を譲与するとき。

(3) 予算で定める報償費又は交際費をもって購入した物品を贈与するとき。

(4) 生活必需品、医薬品、衛生材料その他の救じゅつ品を災害による被害者又はその他応急救助を要する者に譲与するとき。

(物品の貸付け)

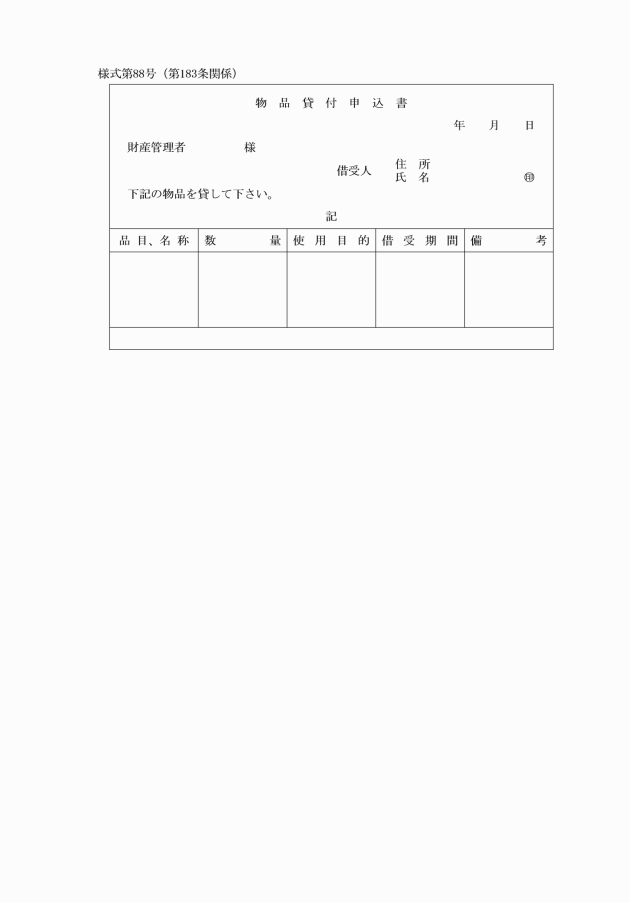

第183条 物品を借り受けようとする者は、物品貸付申込書(様式第88号)を財産管理者に提出しなければならない。

(貸付けの条件)

第184条 物品の貸付けに当たっては、別に定めのあるものを除くほか、次の各号に掲げる事項を貸付けの条件とするものとする。

(1) 貸付物品の引渡し、維持修理及び返納に要する費用は、借受人において負担すること。

(2) 貸付物品は、転貸しないこと。

(3) 貸付物品は、貸付けの目的以外の用途に使用しないこと。

(4) 貸付物品は、貸付期間満了の日までに指定された場所に返納すること。

(5) その他必要な事項

第3節 債権

(保証人に対する履行の請求の手続)

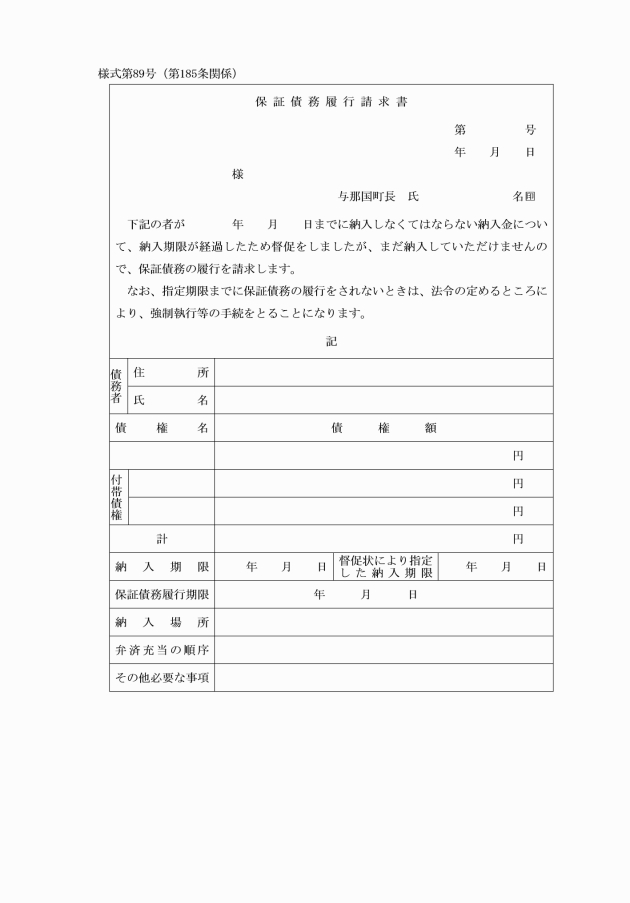

第185条 財産管理者は、政令第171条の2第1号の規定により保証人に対する履行の請求をする場合には、保証人並びに債務者の住所及び氏名又は名称、履行すべき金額、履行の請求をすべき理由、弁済の充当の順序その他履行の請求に必要な事項を明らかにした保証債務履行請求書(様式第89号)によりしなければならない。

2 前項に規定する請求書には、納入通知書を添えなければならない。

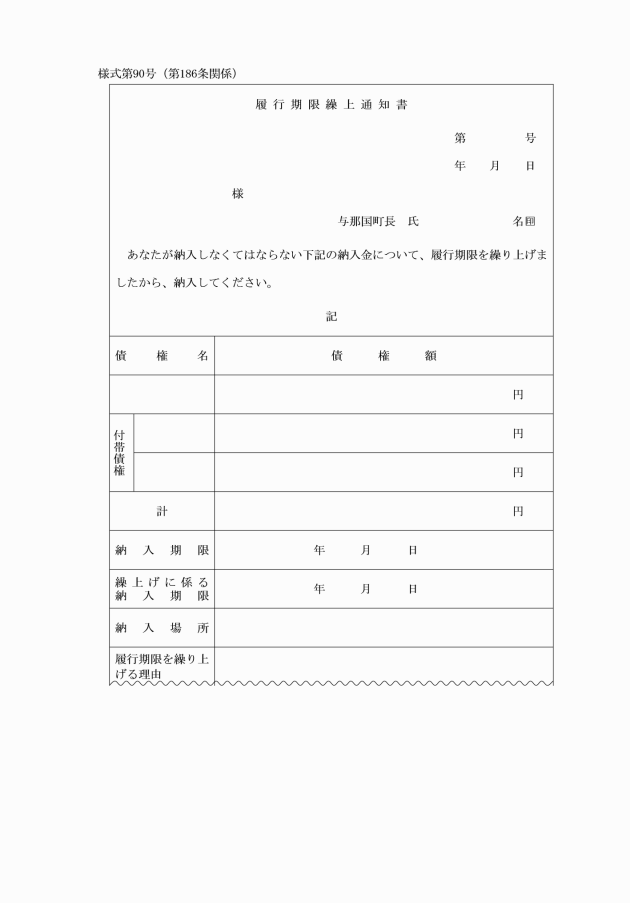

(履行期限の繰上げの通知)

第186条 財産管理者は、政令第171条の3の規定により債務者に対し、履行期限の繰上げの通知をしようとするときは、履行期限を繰り上げる旨及びその理由その他必要な事項を明らかにした履行期限繰上通知書(様式第90号)によりしなければならない。

2 前項に規定する通知書には、納入通知書を添えなければならない。

(徴収停止)

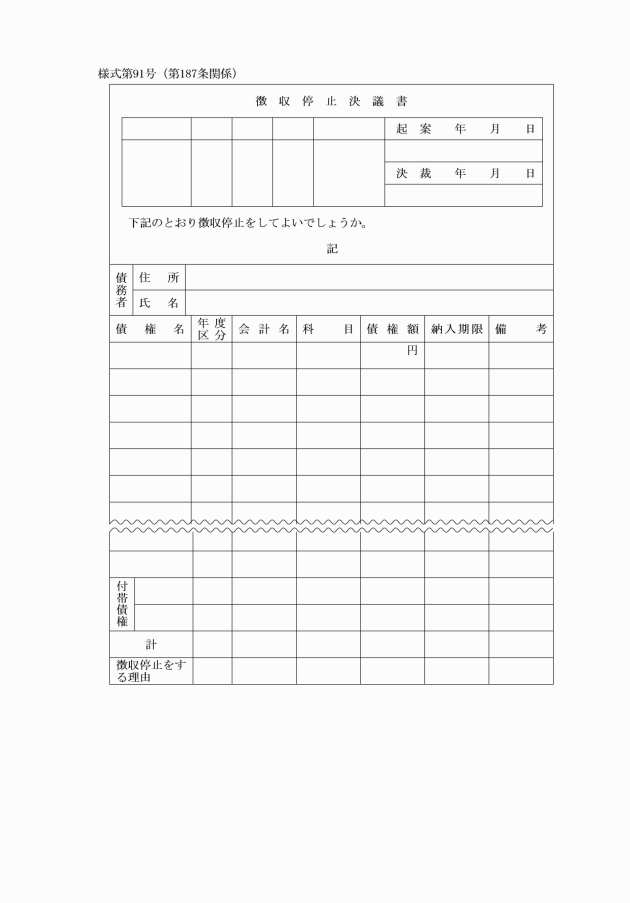

第187条 財産管理者は、政令第171条の5に規定する徴収停止の措置をとる場合には、債務者の住所及び氏名、債権名、徴収停止をする理由その他必要な事項を記載した徴収停止決議書(様式第91号)により、決裁を受けなければならない。

(履行延期の特約等に係る措置)

第188条 財産管理者は、政令第171条の6の規定により履行延期の特約等をする場合には、担保を提供させ、かつ利息を付するものとする。ただし、同条第1項第1号に該当する場合その他特別の事情のある場合には、この限りでない。

2 財産管理者は、前項の規定により担保を提供させる場合において、当該特約等をするときまでに、債務者が担保を提供することが著しく困難であると認めるときは、期限を指定して、当該特約をした後においてその提供を求めることができる。

3 財産管理者は、既に担保の付されている債権について履行延期の特約等をする場合において、その担保が当該債権を担保するのに充分でないと認めるときは、増担保の提供又は保証人の変更その他担保の変更を求めなければならない。

4 財産管理者は、その所管に属する債権(債務名儀のあるものを除く。)について履行延期の特約等をする場合には、当該債権に確実な担保が付されている場合その他特別の事情がある場合を除き、債務者に対し、期限を指定して債務名儀の取得のために必要な行為を求めなければならない。

(履行延期の特約等に付する条件)

第189条 財産管理者は、履行延期の特約等をする場合には、次に掲げる趣旨の条件を付するものとする。

(1) 当該債権の保全上必要があるときは、債務者又は保証人に対し、その債務又は資産の状況に関して質問し、帳票類その他の物件を調査し、又は参考となるべき報告若しくは資料の提出を求めること。

(2) 次の場合には、当該債権の全部又は一部について、当該延長に係る履行期限を繰り上げることができること。

ア 債務者が、町の不利益にその財産を隠し、そこない、若しくは処分したとき、若しくはこれらのおそれがあると認められるとき、又は虚偽に債務を負担する行為をしたとき。

イ 当該債権の全額を分割して履行期限を延長する場合において、債務者が分割された弁済金額についての履行を怠ったとき。

ウ 債務者が強制執行又は破産の宣告を受けたとき等で町が債務者として債権の申出をすることができるとき。

エ 債務者が前号の条件その他の当該履行延期の特約等に付された条件に従わないとき。

オ その他債務者の資力の状況、その他の事情の変化により当該延長に係る履行期限によることが不適当となったと認められるとき。

(履行延期の特約等の申請等)

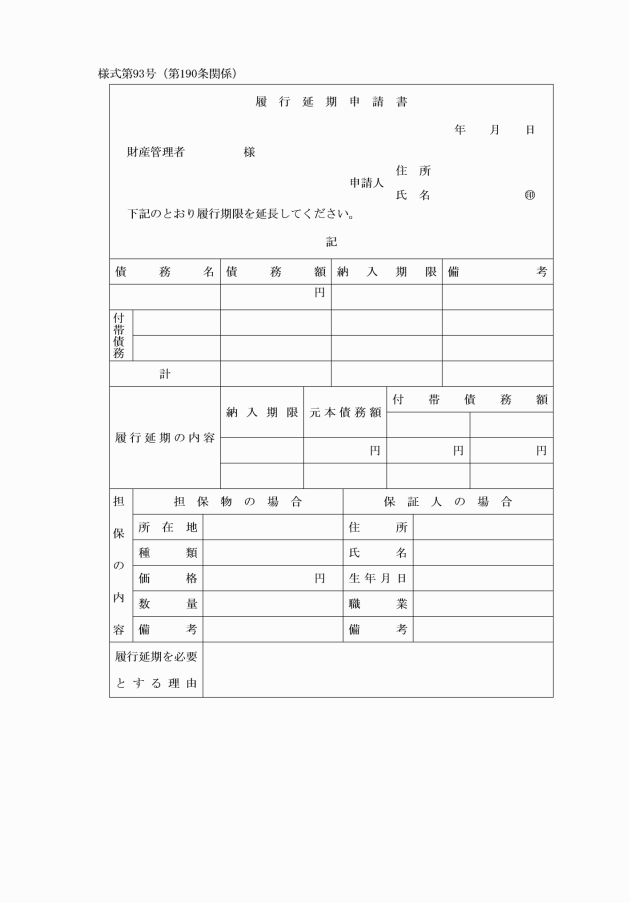

第190条 履行延期の特約等を申請しようとする者は、履行延期申請書(様式第93号)を財産管理者に提出しなければならない。

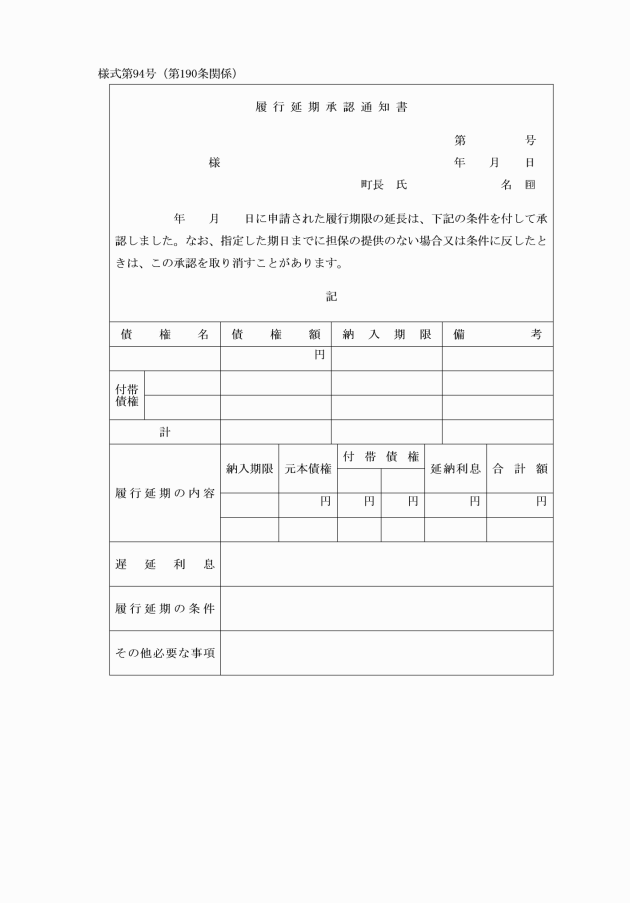

2 財産管理者は、履行延期の特約等をする場合には、直ちに履行延期承認通知書(様式第94号)を作成して債務者に送付しなければならない。この場合において、その通知書には、必要に応じ財産管理者が指定する期限までに担保の提供等必要な行為がなかったときは、その承認を取り消すことがある旨を付記しなければならない。

(免除の手続)

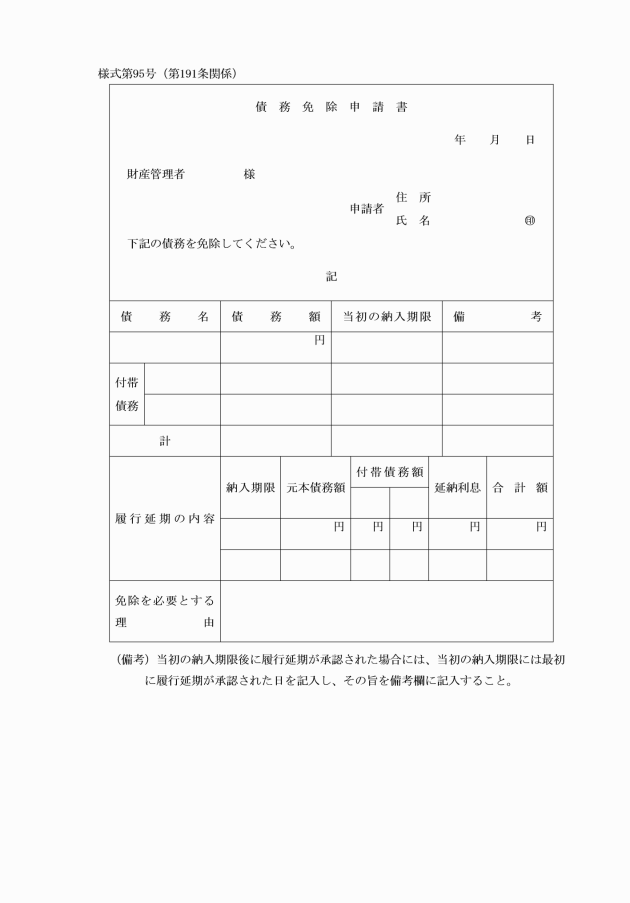

第191条 債権及びこれに係る損害賠償金等の免除を受けようとする者は、債務免除申請書(様式第95号)を財産管理者に提出しなければならない。

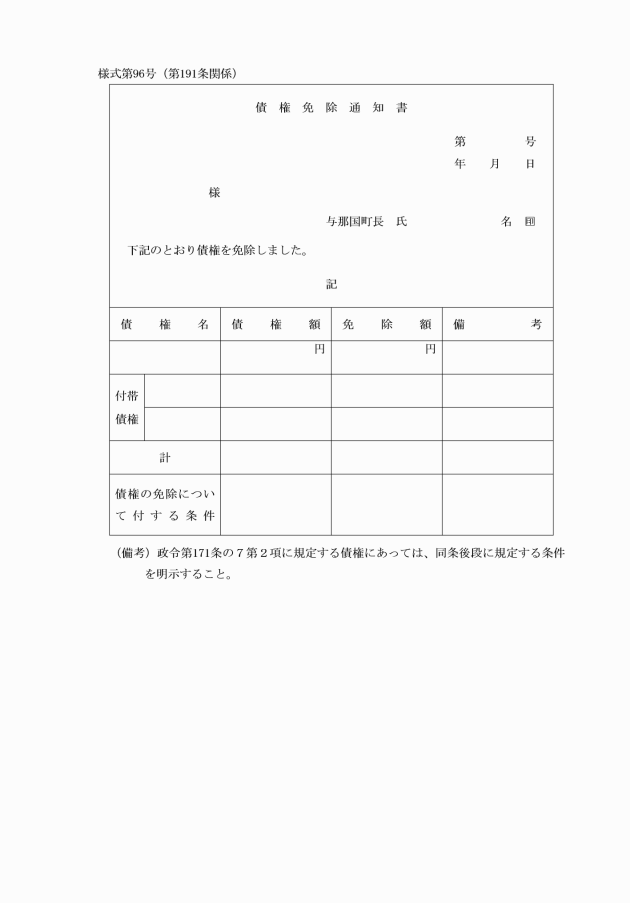

2 財産管理者は、債権の免除をする場合には、免除する金額、免除の日付及び政令第171条の2第2号に規定する債権にあっては、同項後段に規定する条件を明らかにした債権免除通知書(様式第96号)を債務者に送付しなければならない。

(帳票の記載)

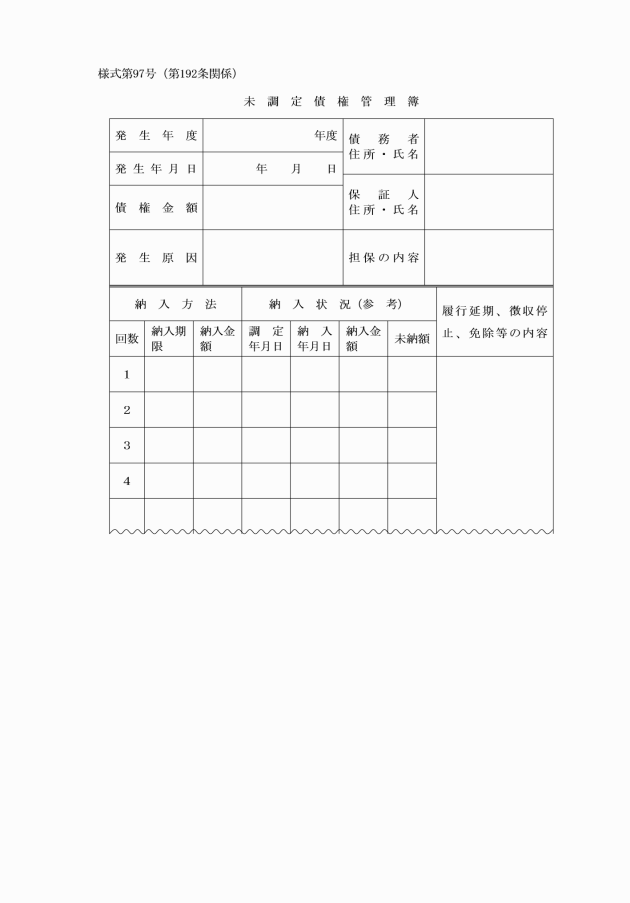

第192条 財産管理者は、その所管に属すべき債権が発生若しくは帰属したとき、又は債権の管理に関する事務の処理上必要な措置をとったときは、その都度遅滞なくその内容を帳票に記載しておかなければならない。

3 前項に規定する未調定債権管理簿に記載した債権について、収入の調定をしたときは、直ちにその旨を未調定債権管理簿に記載し整理しなければならない。

(未調定債権の通知)

第193条 財産管理者は、未調定債権管理簿に記載した未調定債権(前条第3項の規定により調定債権として整理したものを除く。)について、毎年3月末日に調査し未調定債権現在高を翌月10日までに会計管理者に通知しなければならない。

第4節 基金

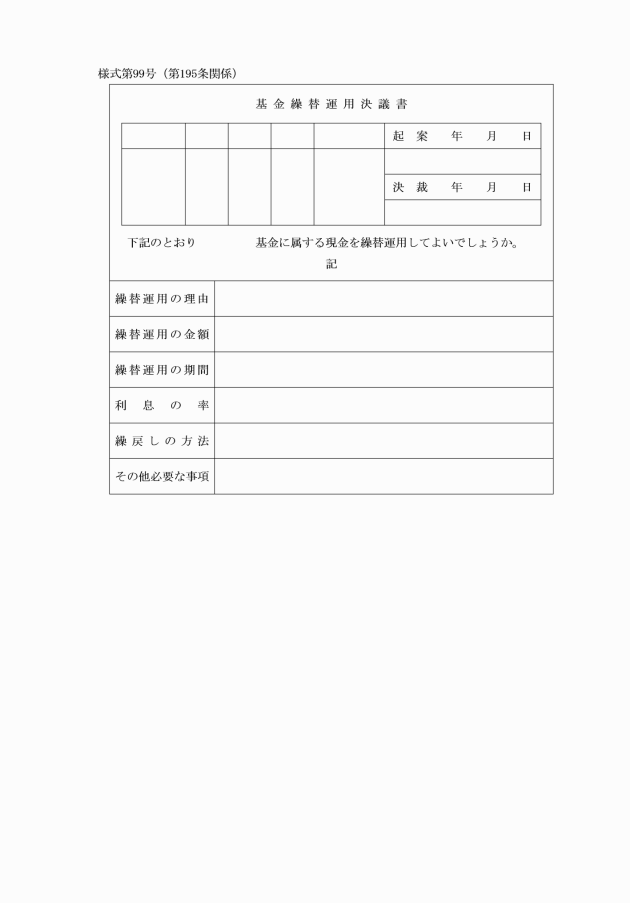

(基金の運用及び繰替運用)

第195条 財産管理者は、基金に属する現金を繰替運用しようとするときは基金繰替運用決議書(様式第99号)により決裁を受けなければならない。

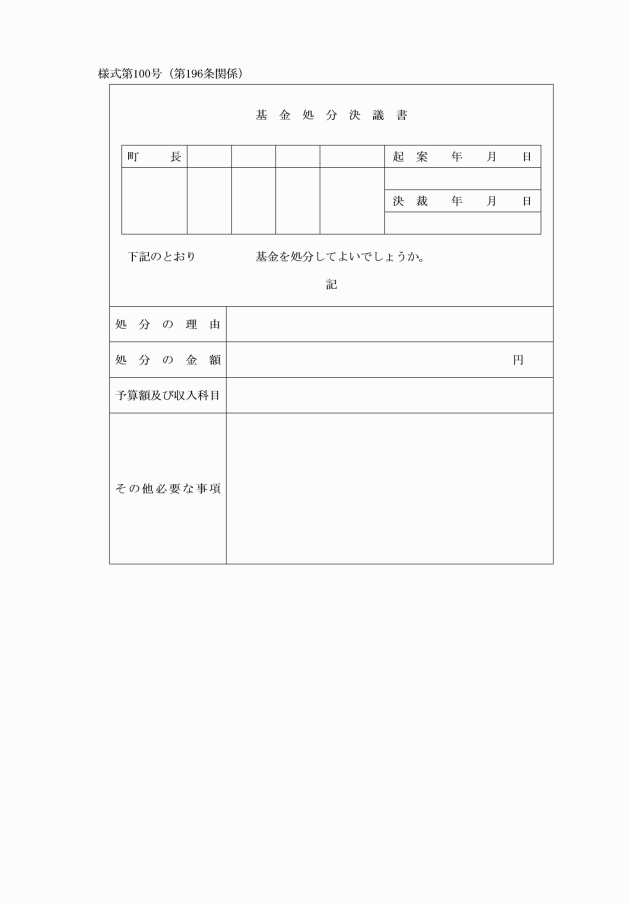

(基金の処分)

第196条 財産管理者は、基金を処分しようとするときは、基金処分決議書(様式第100号)により、町長の決裁を受けなければならない。

(基金の運用状況を示す書類)

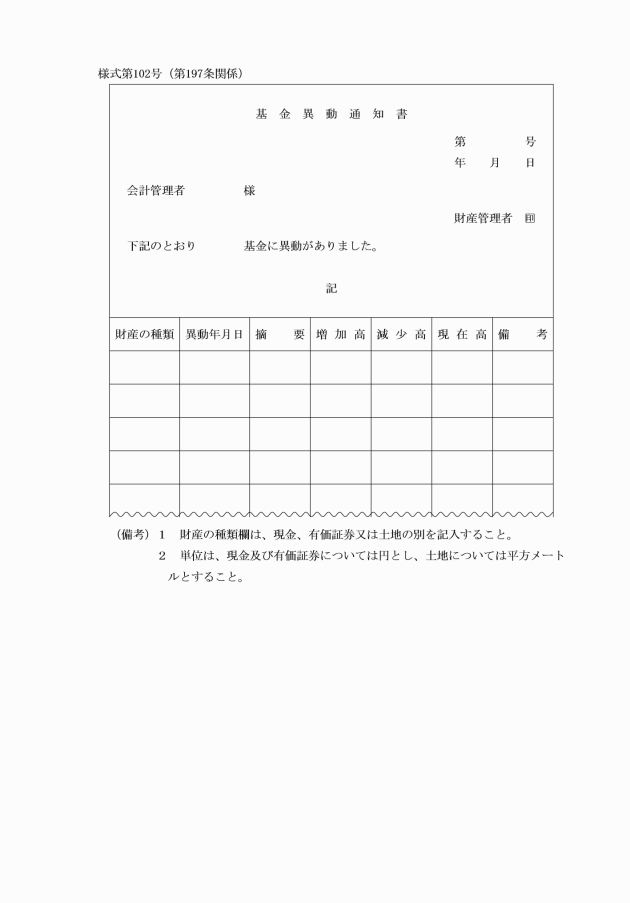

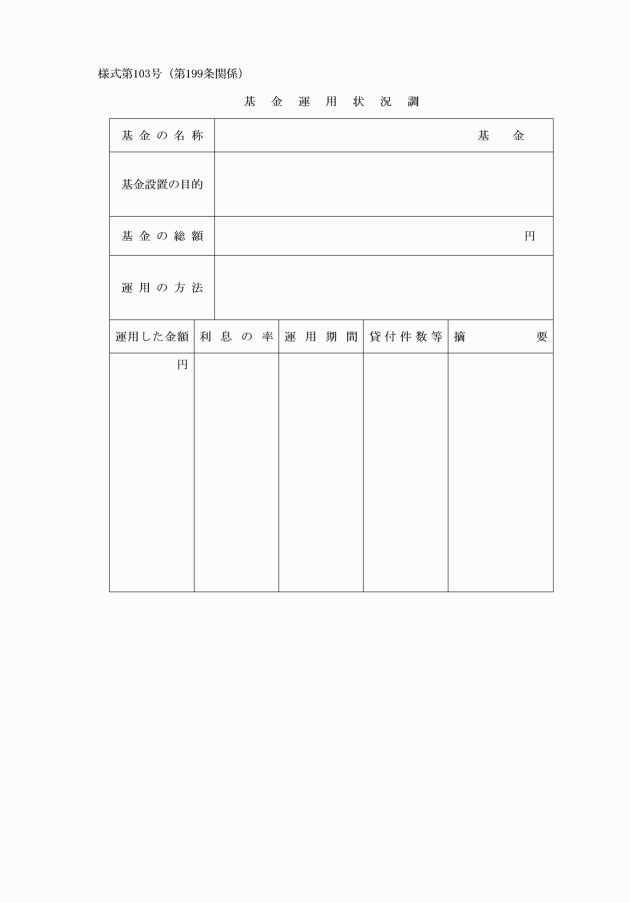

第199条 法第241条第5項に規定する基金の運用の状況を示す書類は、基金運用状況調(様式第103号)とする。

(基金の管理等の手続)

第200条 基金の管理等の手続については、この節に定めるもののほか、基金に属する財産の種類に応じ、収入若しくは支出の手続、歳計現金の出納若しくは保管、公有財産若しくは物品の取得、管理若しくは処分又は債権の管理に関する規定の例による。この場合において、関係帳票には基金の名称を表示しなければならない。

第9章 借受不動産、検査、賠償責任等

(不動産の借受け)

第201条 課長等は、土地又は建物を借り受けようとするときは、関係図面及び契約書案並びに相手方が土地又は建物の貸付けについて議決機関の議決を必要とする団体又は法令の規定により許可、認可等の手続を必要とする者である場合は、議決書の写又は当該手続をしたことを証する書類の写を添付して町長の決裁を受けなければならない。

(借受契約の変更)

第202条 課長等は、借受不動産に係る借受契約を変更しようとするときは、現に契約している契約書の写及び変更契約書案を添えて町長の決裁を受けなければならない。

(1) 支出負担行為及び支出命令 支出負担行為又は支出命令をする権限のある者からその事務の一部を処理することを命ぜられた職員で、係長(係長に相当する者を含む。以下同じ。)以上の職にある者

(2) 支出負担行為の確認及び支出又は支払い 支出負担行為の確認及び支出又は支払いの権限のある者からその事務の一部を処理することを命ぜられた職員で、係長以上の職にある者

(3) 監督又は検査 法第234条の2第1項の規定による監督又は検査の立会いを命ぜられたもの

(事故の報告)

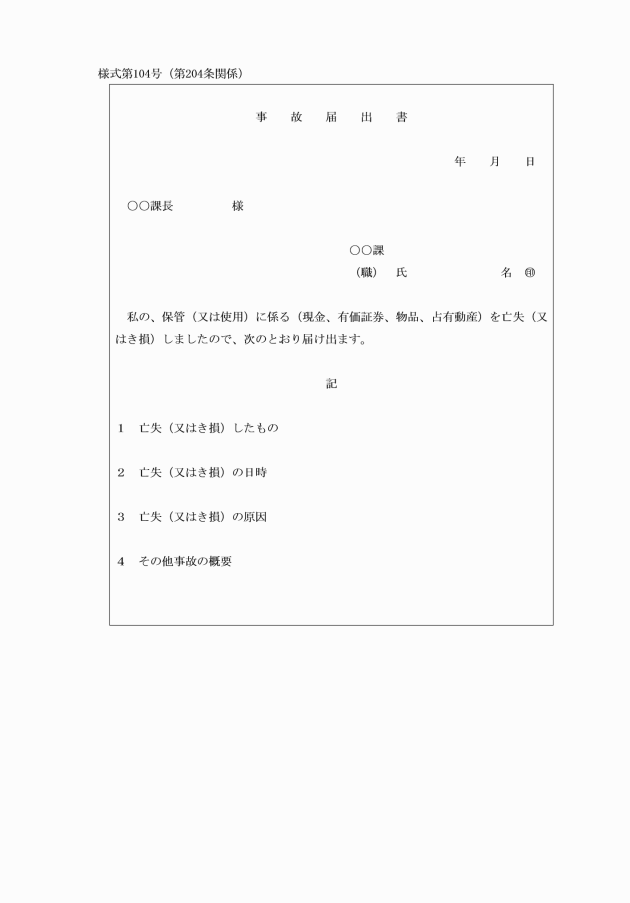

第204条 現金、有価証券、物品若しくは占有動産を保管する職員又は物品を使用する職員は、当該保管又は使用に係る現金、有価証券、物品若しくは占有動産を亡失し、又は棄損したときは、直ちに、その旨を事故届出書(様式第104号)により課長等に届け出なければならない。

(賠償命令)

第205条 町長は、法第243条の2第3項の規定による監査委員の賠償額の決定があったときは、当該決定のあった日から30日以内に当該職員に対し、賠償額賠償の方法及び支払いの期限を定めた文書をもって賠償を命ずるものとする。

(補則)

第206条 この規則に定めのあるもののほか、財務に関し必要な事項は、別に定める。

附則

1 この規則は、昭和47年5月15日から施行する。

2 与那国町財務規則(昭和44年与那国町規則第9号)は廃止する。

附則(昭和59年10月9日規則第2号)

1 この規則は、昭和59年11月1日から施行する。ただし、この規則による改正後の財務規則の規定中決算に係る部分は、昭和60年度の決算から適用する。

2 この規則の施行の際、現にこの規則による改正前の財務規則の規定によってなされた財務事務は、その処理が完了するまではなお従前の例による。

附則(昭和62年4月20日規則第6号)

この規則は、公布の日から施行する。

附則(平成6年10月20日規則第8号)

この規則は、公布の日から施行する。

附則(平成13年3月21日規則第6号)

この訓令は、平成13年4月1日から施行する。

附則(平成13年7月18日規則第14号)

この訓令は、平成13年9月1日から施行する。

附則(平成15年12月18日規則第19号)

この規則は、平成16年1月1日から施行する。

附則(平成22年12月8日規則第7号)

この規則は、公布の日から施行する。

附則(平成24年3月26日規則第2号)

この規則は、平成24年4月1日から施行する。

附則(平成31年2月6日規則第1号)

この規則は、公布の日から施行し、平成30年4月1日から適用する。

附則(平成31年3月15日規則第4号)

この規則は、平成31年4月1日から施行する。

附則(令和2年3月31日規則第9号)

この規則は、令和2年4月1日から施行する。

附則(令和2年5月25日規則第11号)

この規則は、公布の日から施行する。

附則(令和2年6月2日規則第14号)

この規則は、公布の日から施行する。

附則(令和2年9月14日規則第17号)

この規則は、公布の日から施行する。

附則(令和2年9月14日規則第18号)

この規則は、公布の日から施行する。

附則(令和3年7月20日規則第4号)

この規則は、公布の日から施行する。

附則(令和3年9月16日規則第5号)

この規則は、令和3年10月1日から施行する。

附則(令和4年3月30日規則第5号)

この規則は、令和4年4月1日から施行する。

附則(令和6年3月8日規則第3号)

この規則は、令和6年4月1日から施行する。

別表第1(第2条関係)

第号 | 様式名 | 主な条文 |

1 | 出納員等事務引継書 | 5条 |

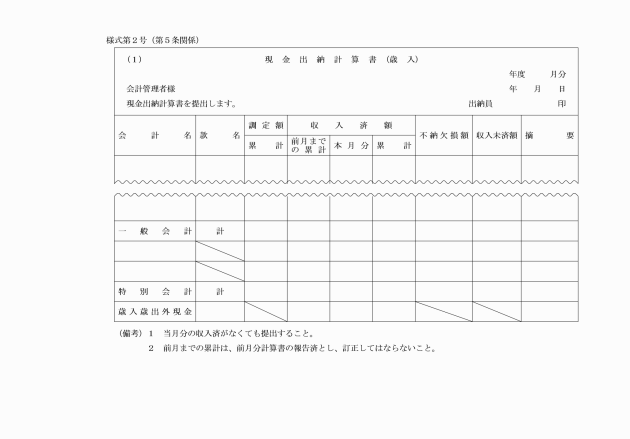

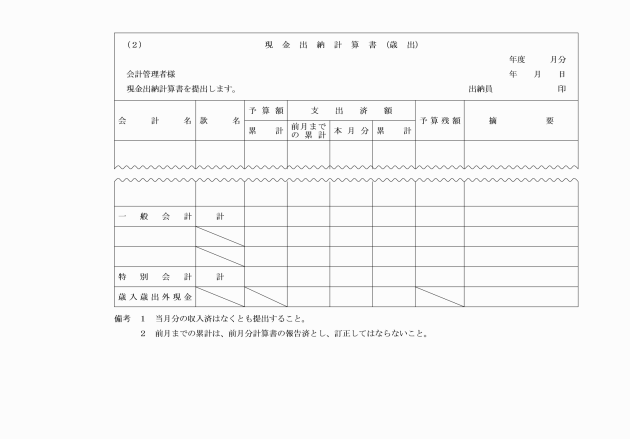

2 | 現金出納計算書 | 5 |

3 | 歳入歳出予算見積書 | 11 |

4 | 継続費見積書 | 11 |

5 | 繰越明許費見積書 | 11 |

6 | 債務負担行為見積書 | 11 |

7 | 地方債見積書 | 11 |

8 | 給与費見積書 | 11 |

9 | 予算現計簿 | 16 |

10 | 予算執行計画書 | 18 |

11 | 配当要求書 | 19 |

12 | 予算執行状況報告書 | 23 |

13 | 予算流用(予備費充用)票 | 24 |

14 | 弾力条項適用申請書 | 26 |

15 | 継続費繰越調書 | 28 |

16 | 事故繰越調書 | 30 |

17 | 債務負担行為執行状況報告書 | 31 |

18 | 収入命令書 | 33 |

19 | 過誤納金等還付(充当)決議書 | 35 44 |

20 | 納入通知書 | 37 |

21 | 納付書 | 38 57 |

22 | 納入訂正通知書 | 39 |

23 | 現金払込書 | 6 41 |

24 | 小切手不渡通知書 | 43 |

25 | 過誤納金還付決議書 | 44 |

26 | 過誤納金等還付(充当)通知書 | 44 |

27 | 公金振替票 | 6 45 50 67 77 |

28 | 督促状 | 47 |

29 | 滞納整理簿 | 48 |

30 | 不納欠損調書 | 49 |

31 | 収入票 | 50 |

32 | 税徴収金分割簿 | 50 |

33 | 収入科目更正決議書 | 51 92 |

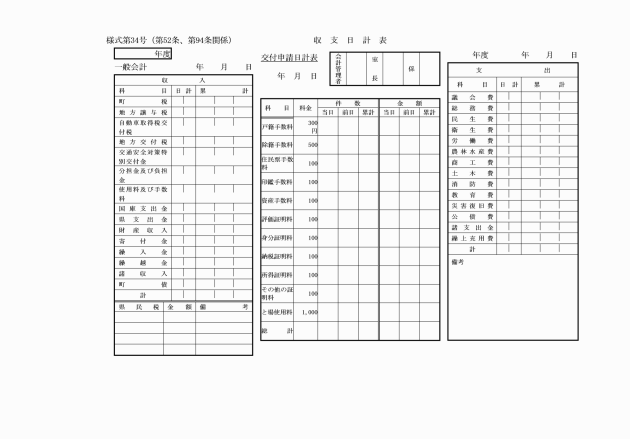

34 | 収支日計表 | 52 94 |

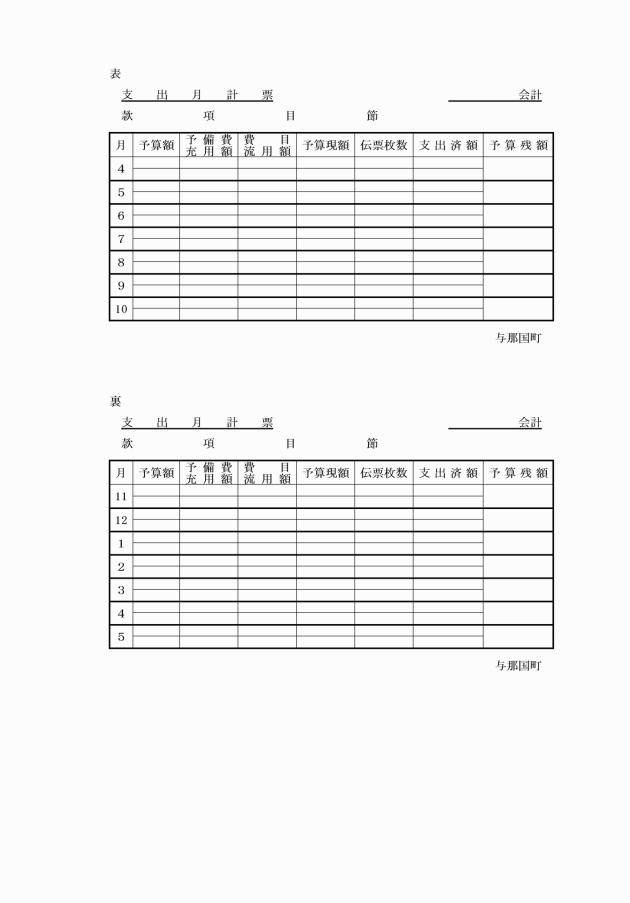

35 | 収支月計表 | 52 94 |

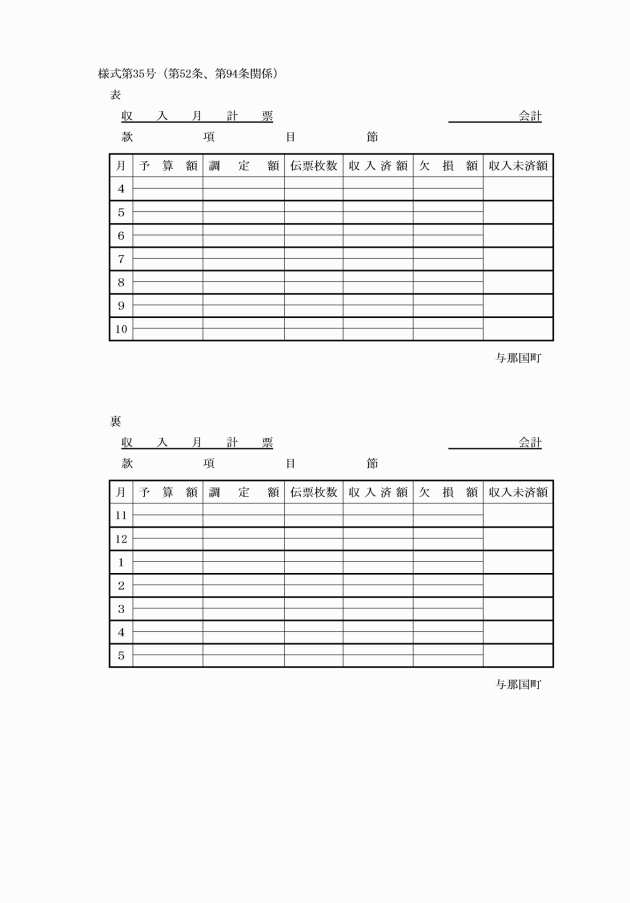

36 | 徴収委託人の証 | 53 |

37 | 委託徴収(収納)通知書 | 54 55 |

38 | 委託(収納)報告書 | 55 |

39 | 収納委託人の印鑑 | 56 |

40 | 現金等寄付受納決議書 | 59 |

41 | 予算執行伺 | 60 |

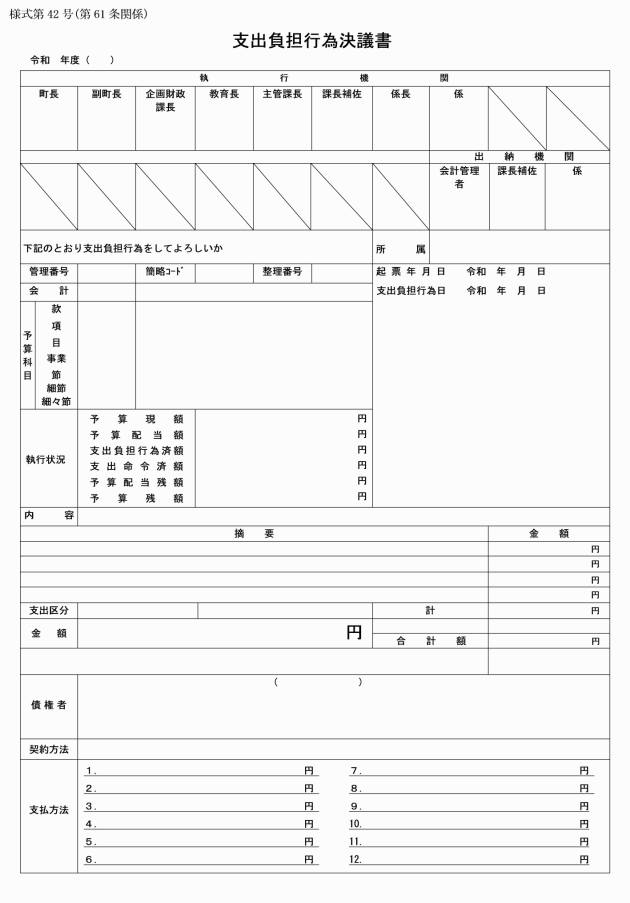

42 | 支出負担行為決議書 | 61 |

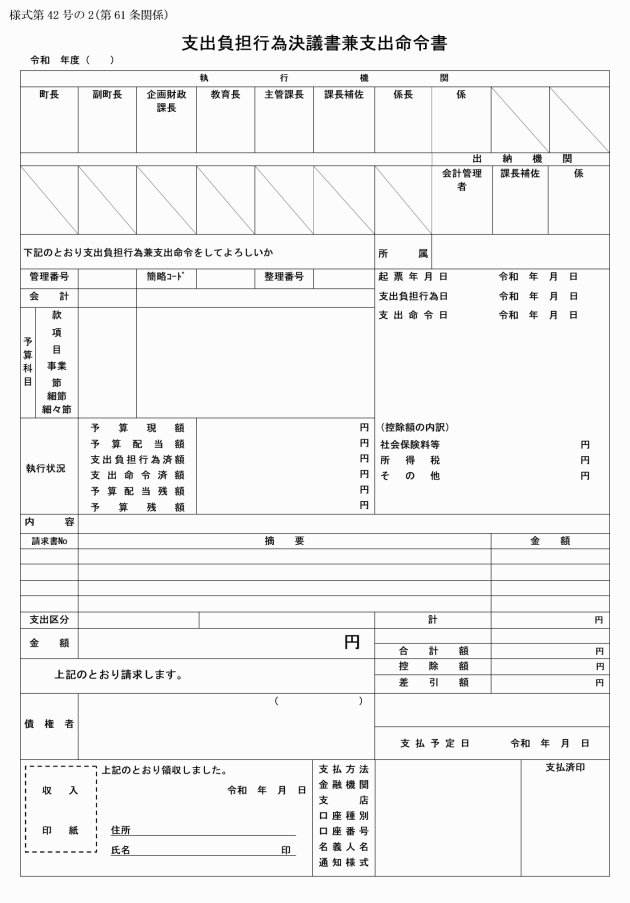

42の2 | 支出負担行為決議書兼支出命令書 | 61 |

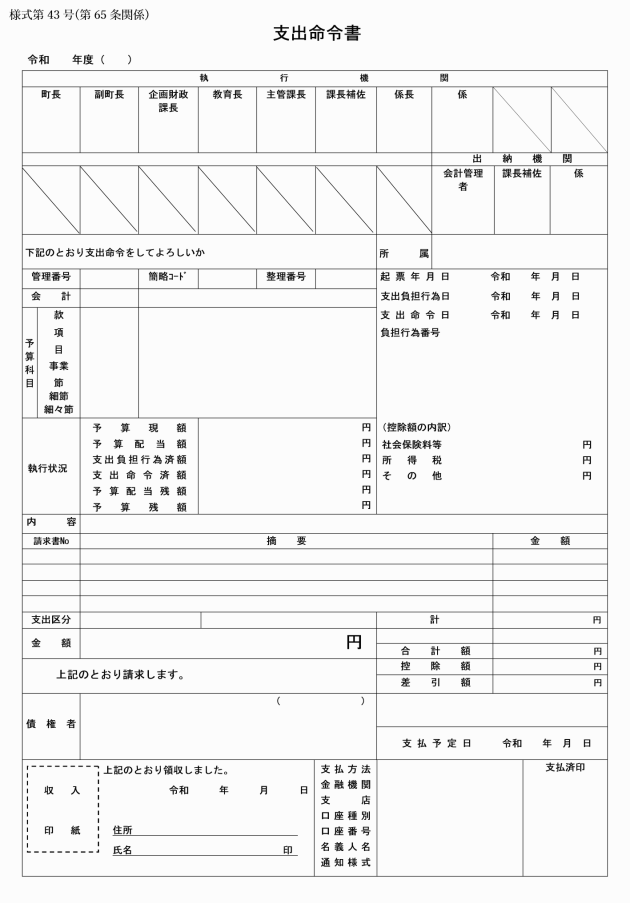

43 | 支出命令書 | 65 |

44 | 資金前渡精算書 | 70 72 |

45 | 小切手振出済通知書 | 6 79 146 |

46 | 隔地払・口座振替払・現金払依頼書 | 6 81 83 143 |

47 | 口座振替払申出書 | 82 |

48 | 支払通知書 | 6 84 145 |

49 | 公金委託支払通知書 | 86 |

50 | 公金委託支払報告書 | 86 |

51 | 小切手・支払通知書再交付請求書 | 88 90 |

52 | 小切手未払資金歳入組入通知書 | 91 |

52の2 | 支出科目更正決議書 | 92 |

53 | 歳入歳出決算事項説明書 | 95 |

54 | 競争入札参加願 | 97 |

55 | 競争入札参加資格者名簿 | 97 |

56 | 予定価格調書 | 101 |

57 | 入札書 | 103 |

58 | 委任状 | 103 |

59 | 入札経過書 | 109 |

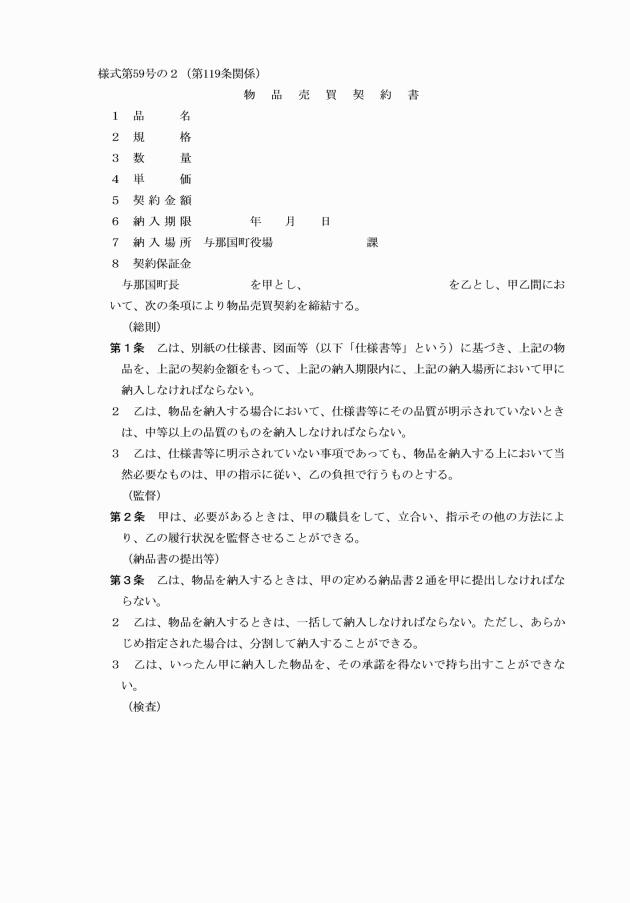

59の2 | 物品売買契約書 | 119 |

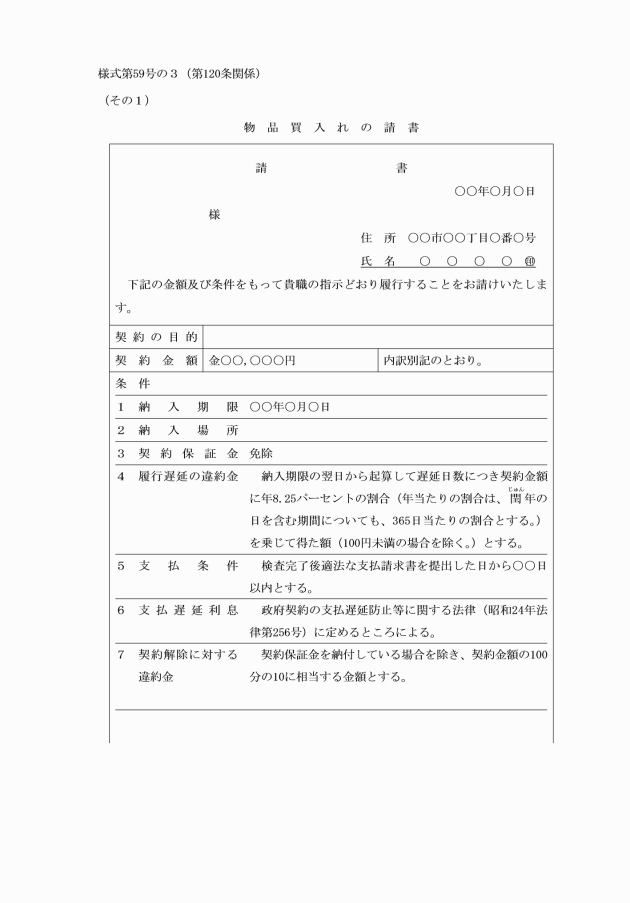

59の3その1 | 物品買入れの請書 | 120 |

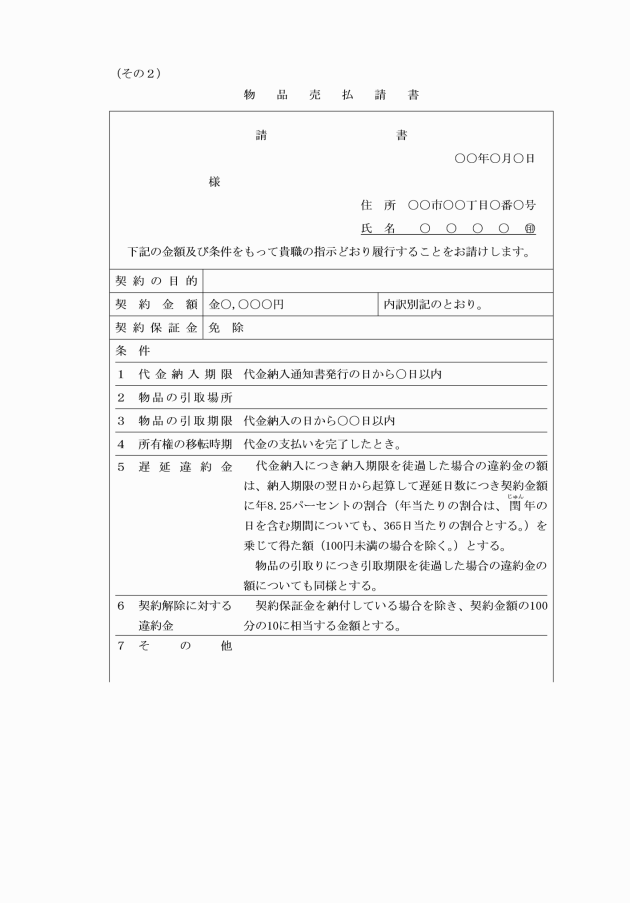

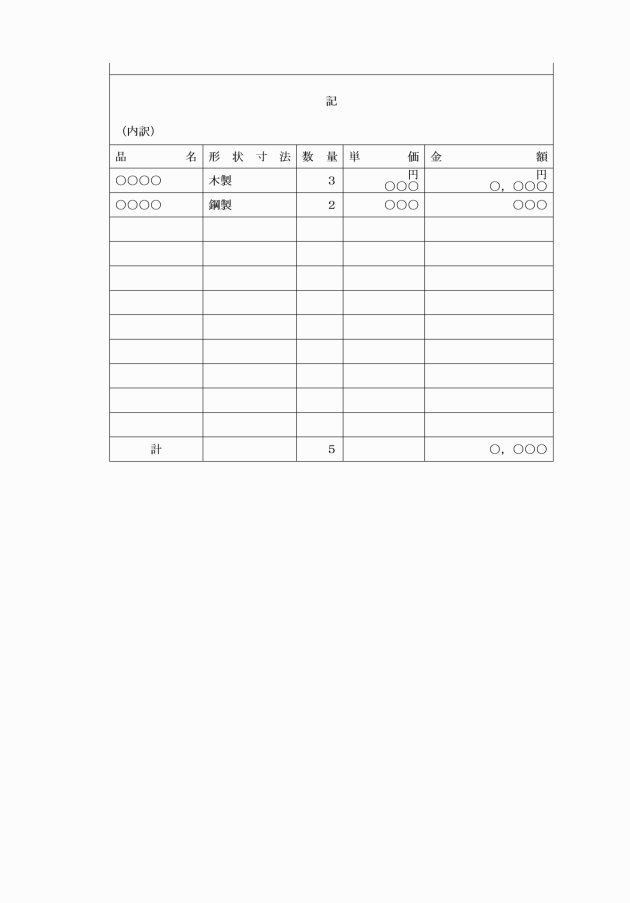

〃 その2 | 物品売払請書 | 120 |

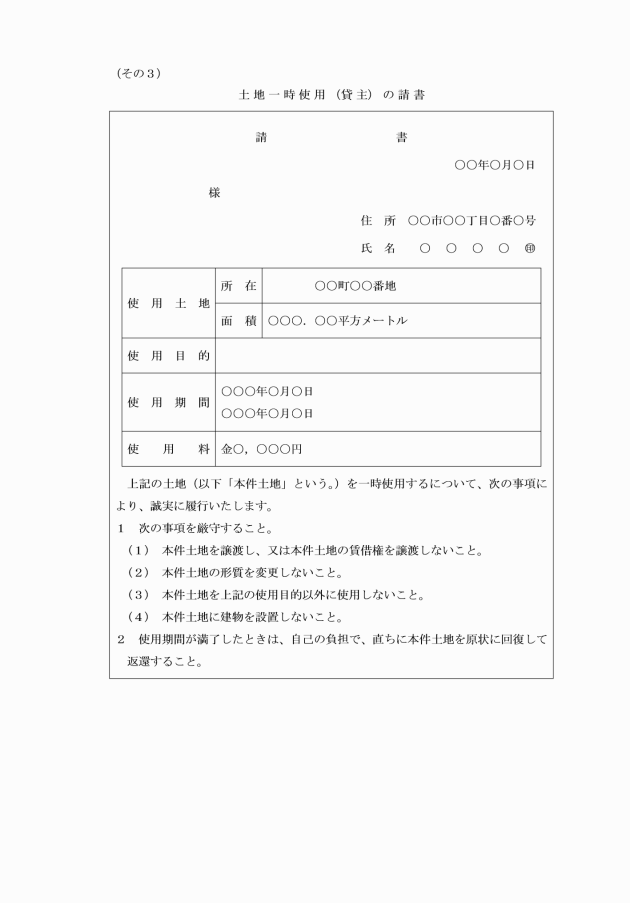

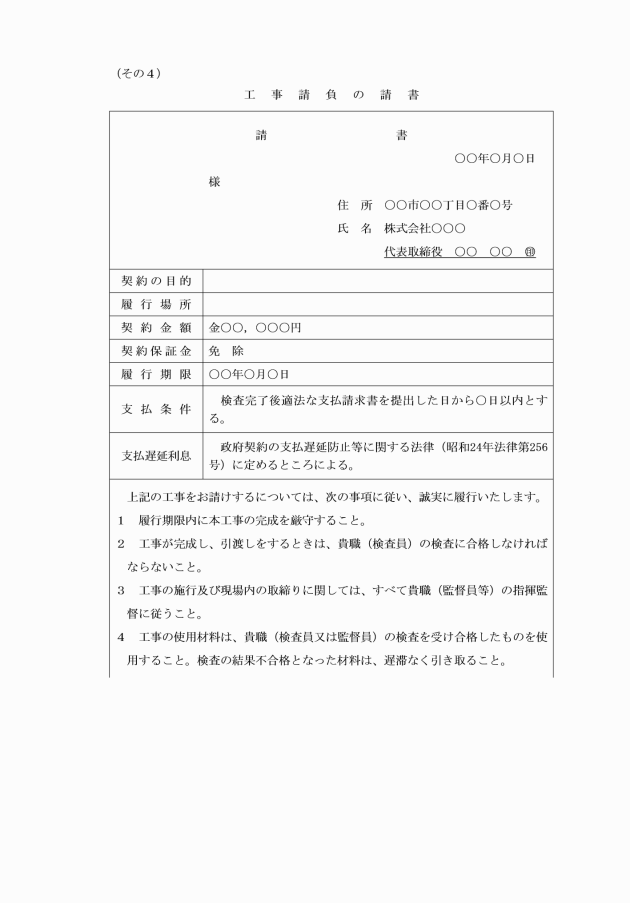

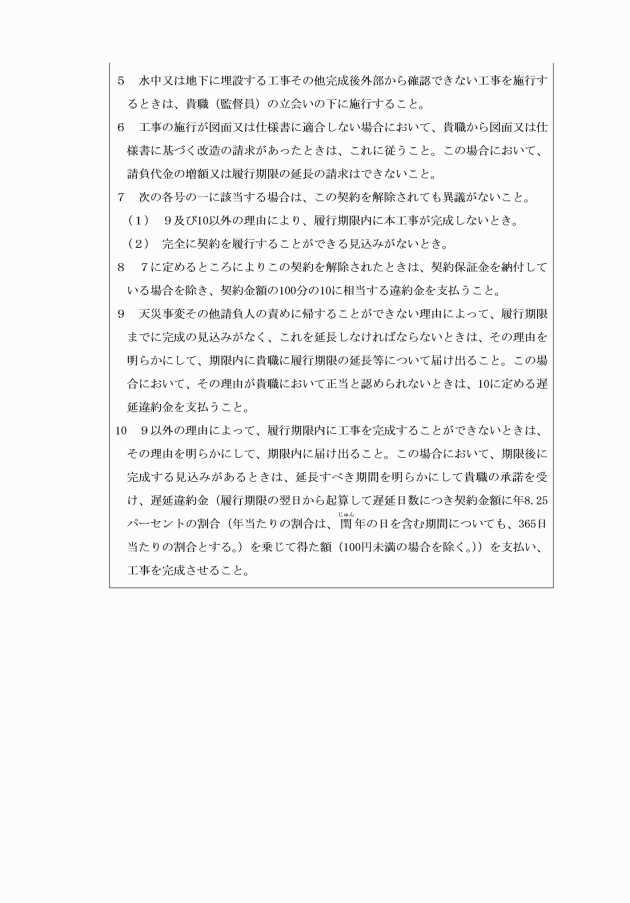

〃 その3 | 土地一時使用(貸主)の請書 | 120 |

〃 その4 | 工事請負の請書 | 120 |

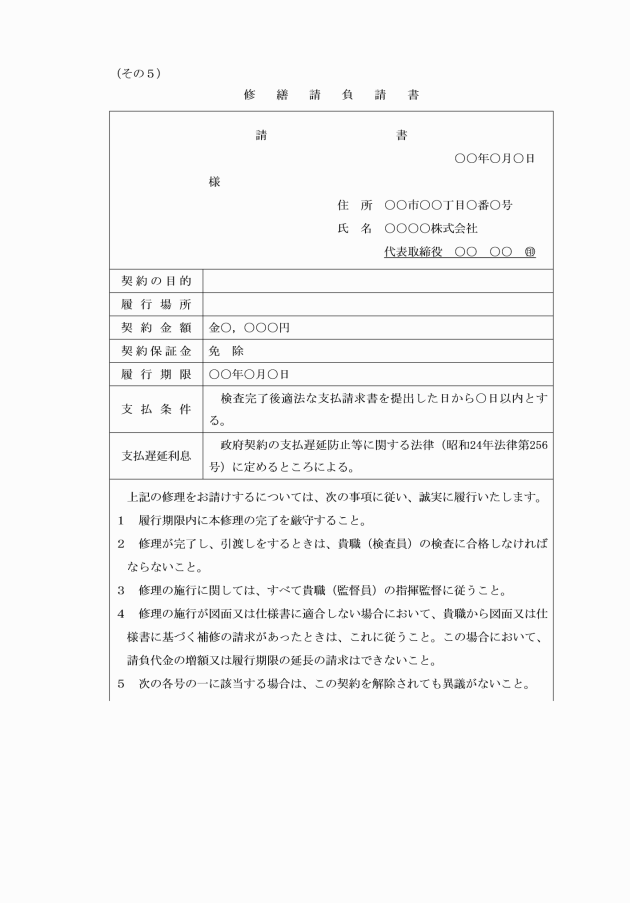

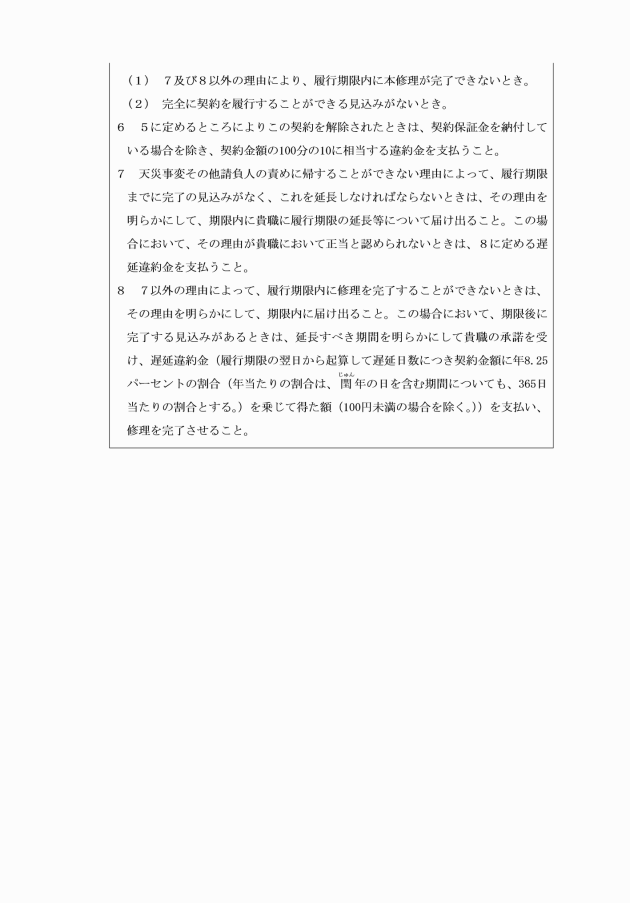

〃 その5 | 修繕請負請書 | 120 |

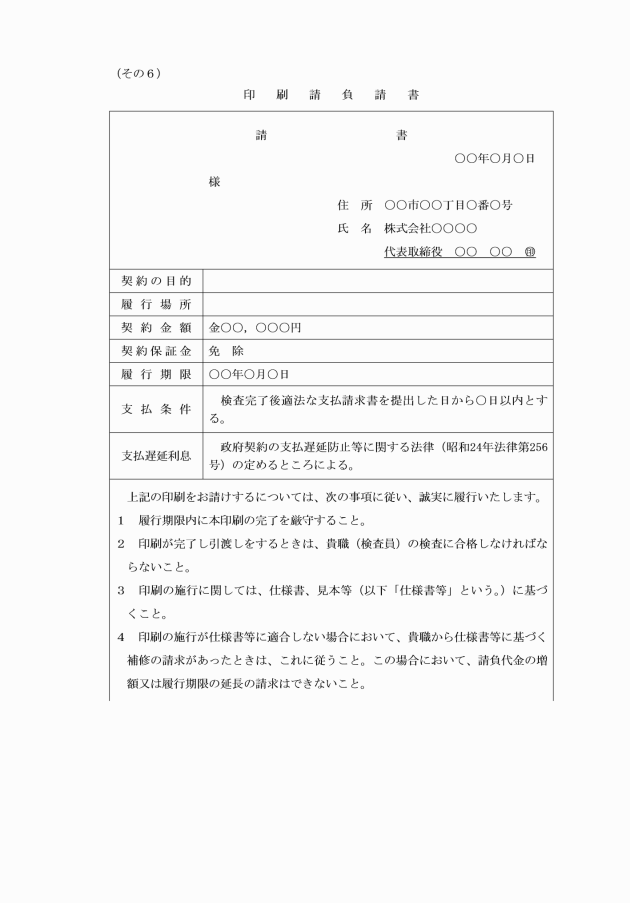

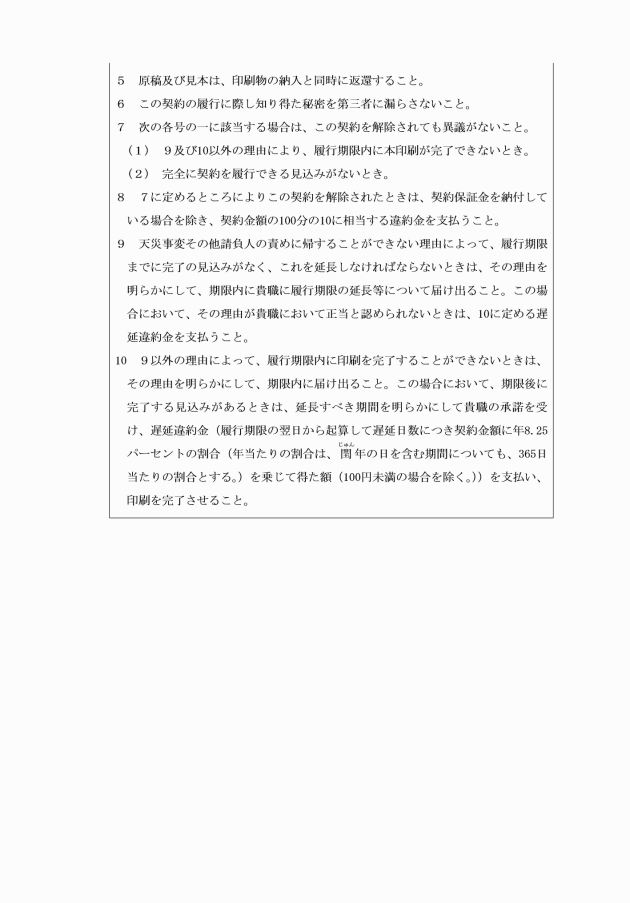

〃 その6 | 印刷請負請書 | 120 |

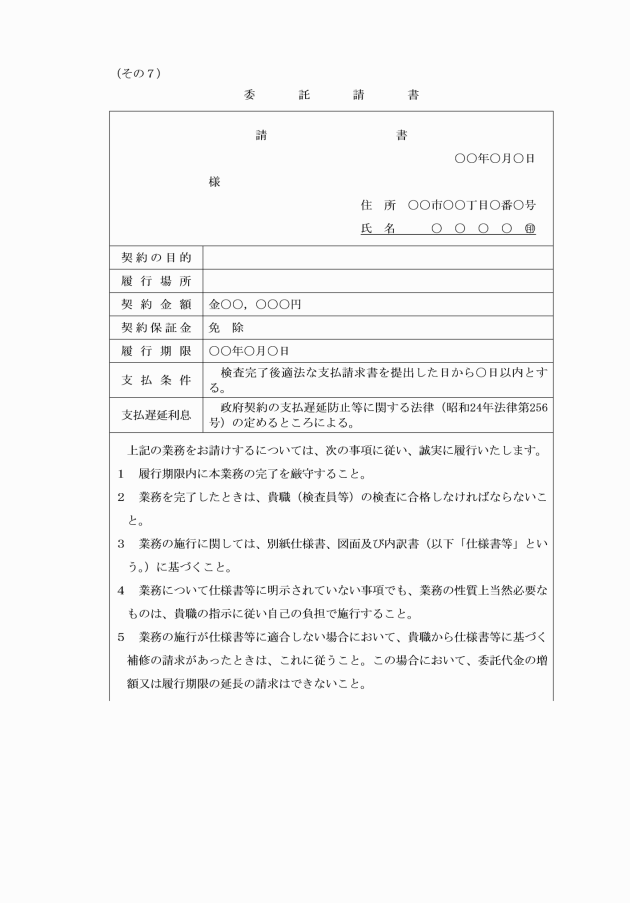

〃 その7 | 委託請書 | 120 |

60 | 契約解除通知書 | 125 |

61 | 検査調書 | 129 |

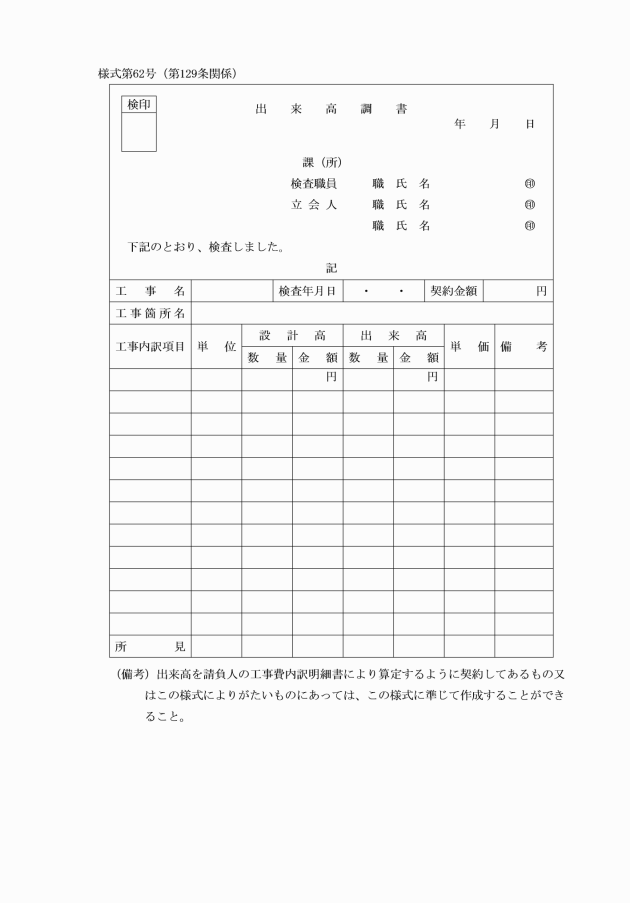

62 | 出来高調書 | 129 |

63 | 公金収納(支払)内訳簿 | 135 |

64 | 日計報告表 | 136 |

65 | 月計報告表 | 136 |

66 | 口座振替納入依頼書 | 139 |

67 | 証券納付整理簿 | 140 |

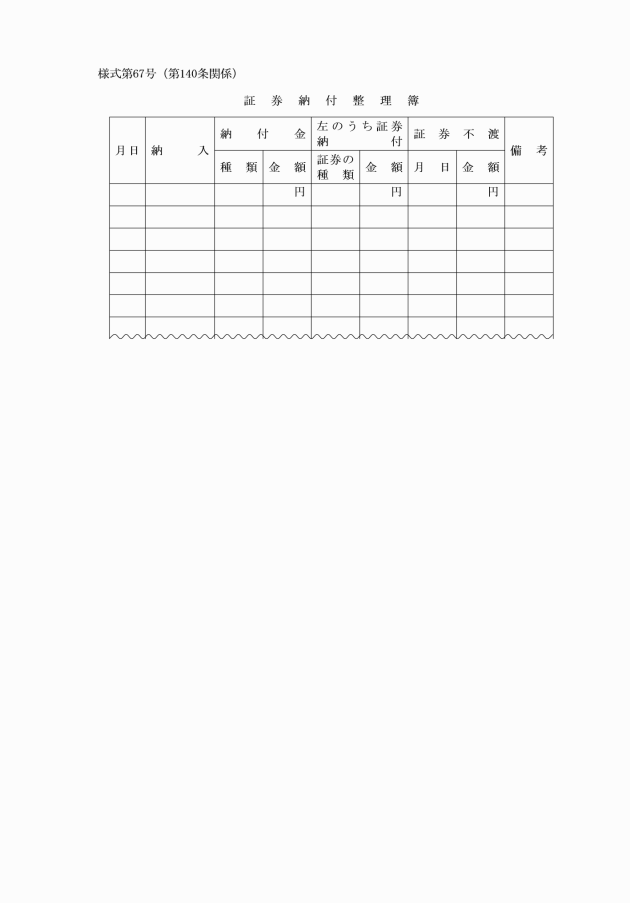

68 | 小切手振出済通知書返送票 | 146 |

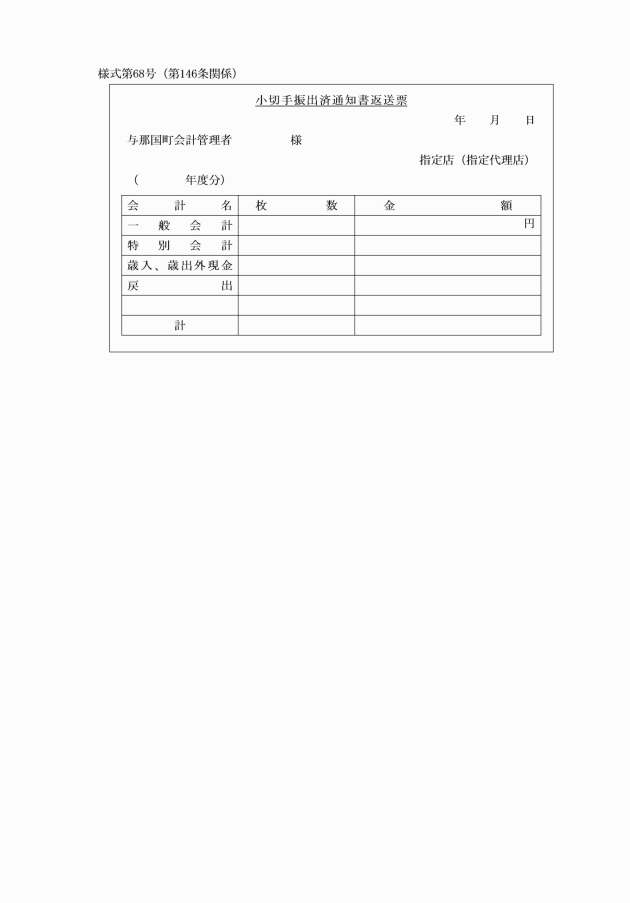

69 | 小切手支払未済繰越金報告書 | 148 |

70 | 未払金報告書 | 149 |

71 | 公有財産購入協議書 | 153 |

72 | 公有財産寄付受納協議書 | 155 |

73 | 公有財産引継書 | 158 |

74 | 公有財産所管換協議書 | 159 |

75 | 公有財産種別替協議書 | 160 |

76 | 行政財産用途廃止決議書 | 161 |

77 | 行政財産使用許可申請書 | 163 |

78 | 行政財産使用許可書 | 163 |

79 | 普通財産貸付契約変更申請書 | 167 |

80 | 普通財産交換協議書 | 171 |

81 | 普通財産譲与申請書 | 174 |

82 | 公有財産台帳 | 175 |

83 | 公有財産異動通知書 | 175 176 |

84 | 物品等出納票 | 179 |

85 | 物品等出納簿 | 180 |

86 | 備品所管換調書 | 181 |

87 | 物品処分調書 | 182 |

88 | 物品貸付申込書 | 183 |

89 | 保証債務履行請求書 | 185 |

90 | 履行期限繰上通知書 | 186 |

91 | 徴収停止決議書 | 187 |

92 | 徴収停止取消決議書 | 187 |

93 | 履行延期申請書 | 190 |

94 | 履行延期承認通知書 | 190 |

95 | 債務免除申請書 | 191 |

96 | 債務免除通知書 | 191 |

97 | 未調定債権管理簿 | 192 |

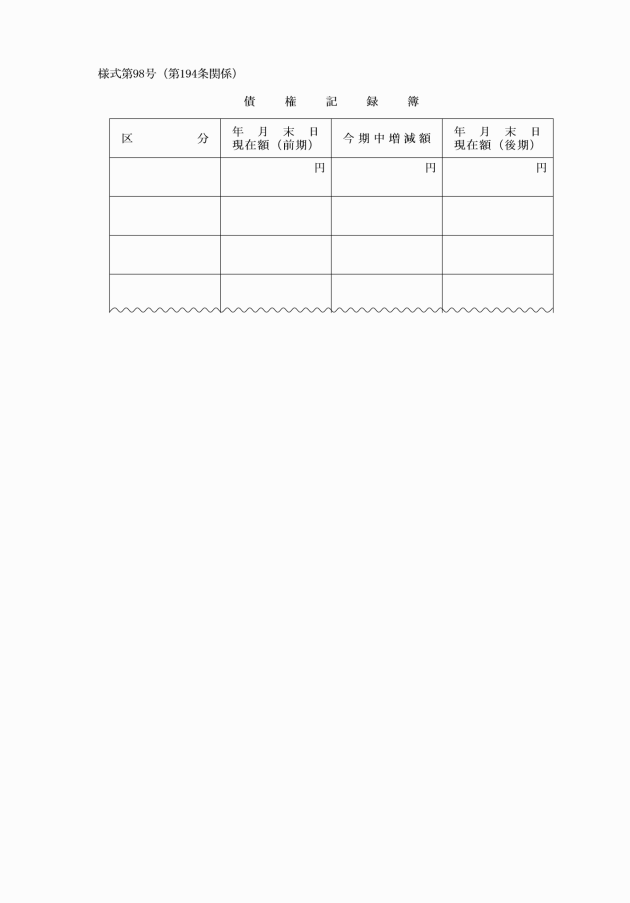

98 | 債権記録簿 | 194 |

99 | 基金繰替運用決議書 | 195 |

100 | 基金処分決議書 | 196 |

101 | 基金管理簿 | 197 198 |

102 | 基金異動通知書 | 197 |

103 | 基金運用状況調 | 199 |

104 | 事故届出書 | 204 |

105 | 事故報告書 | 204 |

別表第2(第3条関係)

出納職員配置及び事務委任

課(室) | 配置する出納員職員 | 委任事項 | |

出納員 | 現金取扱員 | ||

出納室 | 出納員 会計員 | ||

総務課 | 出納員 現金取扱員 | (1) 町税徴収金、徴収受託金及びこれに係る税外収入金の収納及び保管の事務(現金取扱員へ委任した事項を除く。) (2) 町の所掌に属する各種証明等手数料の収納及び保管の事務 (3) 課における物品の収納及び保管の事務 | 町税徴収金、徴収受託金及びこれに係る税外諸収入金の収納及び保管の事務のうち、出納員が指定するもの |

長寿福祉課 | 出納員 | (1) 課の所掌に属する国民健康保険税及び介護保険料の徴収金の収納及び保管の事務 (2) 保育所の所掌に属する税外諸収入金の収納及び保管の事務 (3) 課の所掌に属す税外諸収入金の収納及び保管の事務 (4) 課における物品の収納及び保管の事務 | 課の所掌に属する国民健康保険税及び介護保険料に係る徴収金、保育所の所掌に属する税外諸収入金の収納及び保管の事務のうち、出納員が指定するもの |

産業振興課 | 出納員 | (1) 課の所掌に属する税外諸収入金の収納及び保管の事務 (2) 課における物品の収納及び保管の事務 | |

まちづくり課 | 出納員 | (1) 課の所掌に属する土地改良に係る徴収金の収納及び保管の事務 (2) 町の所掌に属する各種証明等手数料の収納及び保管の事務 (3) 課における物品の収納及び保管の事務 | 課の所掌に属する土地改良に係る徴収金の収納及び保管の事務のうち、出納員が指定するもの |

別表第3(第4条関係)

出納職員指定表

課(室) | 出納員 | 現金取扱員 |

出納室 | 会計管理者、出納室長 | 会計員 |

総務課 | 課長、課長補佐、参事 | 徴税吏員 |

長寿福祉課 | 課長補佐、参事 | 国民健康保険担当 介護保険担当 |

産業振興課 | 課長補佐、参事 | |

まちづくり課 | 課長補佐、参事 | 土地改良担当 |

別表第4(第8条関係)

財務事務専決事項

専決区分 専決事項 | 副町長 | 主管課長 | ||

土地及び建物の登記 | ○ | |||

土地及び建物の貸借 | ○ | |||

不動産の取得及び交換 | ○ | |||

物件の貸借を決定すること。 | ○ | |||

物件及び物品の廃棄処分を決定すること。 | ○ | |||

寄附(負担付寄附を除く。)の申込みを承諾すること。 | ○ | |||

契約の方法を決定すること。 | ○ | |||

入札及び契約保証金を徴収すること。 | ○ | |||

入札保証金の還付を決定すること。 | ○ | |||

入札者の資格を定めること。 | ○ | |||

競争入札に加えないことを決定すること及びこれを特免すること。 | ○ | |||

指名競争入札に付するときに入札の通知をすること。 | ○ | |||

入札及び開札の延期又は中止すること。 | ○ | |||

予定価格を決定すること。 | ○ | |||

契約譲渡を承認すること。 | ○ | |||

権利義務の譲渡を承認すること。 | ○ | |||

基金 | ○ | |||

歳入歳出外現金 | ○ | |||

資金前渡及び概算払の精算 | ○ | |||

歳入の調定を行うこと。 | ○ | |||

納入の通知をすること。 歳入の納期限延長、分納を決定すること。 | ○ | |||

歳入の納付、督促をすること。 | ○ | |||

歳入の徴収、猶予をすること。 | ○ | |||

歳入の過誤納金の還付充当を決定すること。 | ○ | |||

歳入の減免を決定すること。 | ○ | |||

予備費は長決裁 | ||||

予算の流用 | ○ | |||

年度科目の更正 | ○ | |||

支出命令 | ○ | |||

支出負担行為 | 1 報酬 | ○ | ||

2 給料 | ○ | |||

3 職員手当 | ○ | |||

4 共済費 | ○ | |||

5 災害補償費 | ○ | |||

6 恩給及び退職手当 | ○ | |||

7 報償費 | ○ | |||

8 旅費 | ○ | |||

9 交際費 | ○ | |||

10 需用費 | 食糧費 | ○ | ||

燃料費 | ○ | |||

光熱水費 | ○ | |||

その他需用費 | ○ | |||

11 役務費 | ○ | |||

郵便料、電話料 | ○ | |||

12 委託料 | ○ | |||

13 使用料及び賃借料 | ○ | |||

14 工事請負費 | ○ | |||

15 原材料費 | ○ | |||

16 公有財産購入費 | ○ | |||

17 備品購入費 | ○ | |||

18 負担金補助及び交付金 | ○ | |||

給付的性格のもの | ○ | |||

19 扶助費 | ○ | |||

20 貸付金 | ○ | |||

21 補償補填及び賠償金 | ○ | |||

22 償還金利子及び割引料 | ○ | |||

23 投資及び出資金 | ○ | |||

24 積立金 | ○ | |||

25 寄附金 | ○ | |||

26 公課費 | ○ | |||

27 繰出金 | ○ | |||

(備考)契約締結及び資金前渡の決裁は、支出負担行為の決裁区分による。

別表第5(第62条関係)

区分 | 1 支出負担行為の範囲 | 2 支出負担行為として整理する時期 | 3 事前審査として回付する時期 | 4 支出負担行為の決議に必要な帳票類 | 5 説明 | 6 支出命令書に証拠書類として添付する主な書類 |

1 報酬 | 支出しようとする額 | 支出決定のとき。 | 報酬支給調書 | 報酬支給調書 | ||

2 給料 | 支出しようとする額 | 支出決定のとき。 | 給与等支給調書 | 給与等支給調書 | ||

3 職員手当等 | 支出しようとする額 | 支出決定のとき。 | 給与等支給調書 | 給与等支給調書 | ||

4 共済費 | 支出しようとする額 | 支出決定のとき。 | 計算調書 | 計算調書 | ||

5 災害補償費 | 支出しようとする額 | 支出決定のとき。 | 本人、病院等の請求書、受領書、戸籍謄本、死亡届書その他事実の発生、給付額の算定を明らかにする書類 | 請求書 | ||

6 恩給及び退職年金 | 支出しようとする額 | 支出決定のとき。 | 請求書(支出の原因となる帳票類) | 請求書(支出の原因となる帳票類) | ||

7 報償費 (物品の購入に係るものを除く。) | 支出しようとする額 | 支出決定のとき。 | 相手方及び報償内容を示す帳票類 | 相手方及び報償内容を示す帳票類 | ||

8 旅費 | 支出しようとする額 | 支出決定のとき。 | 旅行命令(依頼)・概算請求・精算請求票 | |||

9 交際費 | 支出しようとする額 | 支出決定のとき。 | 請求書(支出の原因となる帳票類)、内容を示す帳票類 | 請求書(支出の原因となる帳票類)、内容を示す帳票類 | ||

10 需用費のうち光熱水費、燃料費、賄材料費、追録代、購読料、役務費のうち通信運搬費、自動車定期検査料、損害保険料 | 支出しようとする額 | 支出決定のとき。 | 請求書、検針票、内訳書 | 請求書、検針票、内訳書 | ||

11 物品費の類需用費のうち10に掲げるものを除くもの | 契約しようとする額 (支出しようとする額) | 契約を締結するとき。 (支出決定のとき。) | 契約を締結するとき(備品購入費に限る。)。 | 入札書・見積書、入札経過書、予定価格調書、契約書案、仕様書、設計書、設計図、請書案 | 単価契約にあっては、括弧書によることができる。 | 請求書、契約書・請書、検査調書(様式第61号)、納品書又は給付が完了していることを示す書類(以下この表において「検査調書」という。) |

12 役務費(10に掲げるものを除く。) | 契約しようとする額 (支出しようとする額) | 契約を締結するとき。 (支出決定のとき。) | 内訳書、仕様書、見積書、契約書案・請書案 (請求書(支出の原因となる帳票類)) | 単価契約及び保険料、手数料等で継続しているものは括弧書によることができる。 | 請求書(支出の原因となる帳票類)、契約書・請書、検査調書 | |

13 委託料 | 契約しようとする額 (支出しようとする額) | 契約を締結するとき。 (支出決定のとき。) | 契約を締結するとき。 (支出決定のとき。) | 入札書、見積書、入札経過書、予定価格調書、契約書案・請書案 (請求書) | 単価契約、継続契約にあっては、括弧書によることができる。 | 請求書、契約書・請書、検査調書 |

14 使用料及び賃借料 | 契約しようとする額 (支出しようとする額) | 契約を締結するとき。 (支出決定のとき。) | 見積書、契約書案・請書案 (請求書(支出の原因となる帳票類)) | 単価契約、継続契約にあっては、括弧書によることができる。 | 請求書(支出の原因となる帳票類)、契約書・請書、検査調書 | |

15 工事請負費 | 契約しようとする額 | 契約を締結するとき。 | 契約を締結するとき。 | 入札書・見積書、指名選定調書、入札経過書、予定価格調書、契約書案・請書案、仕様書、設計書、設計図、工事調書 | 請求書、契約書・請書、検査調書・出来高調書 | |

16 公有財産購入費 | 契約しようとする額 | 契約を締結するとき。 | 契約を締結するとき。 | 権利書、登記簿謄本・登記簿抄本、売渡承諾書、契約書案、地籍測量図、家屋平面図、船舶等の購入費にあっては、入札書・見積書、入札経過書、予定価格調書、契約書案・請書案、仕様書、設計書、設計図 | 請求書、契約書、検査調書 | |

17 負担金、補助及び交付金 | 交付しようとする額 (請求のあった額) | 交付を決定するとき。 (支出決定のとき。) | 交付を決定するとき。 | 申請書、指令書案、交付要綱、伺定めの書類 (請求書(支出の原因となる帳票類又は交付申請に係る帳票類)) | 負担金、交付金のうち指令を要しないものは、括弧書によることができる。 | 請求書(支出の原因となる帳票類又は交付申請に係る帳票類)交付決定書、確定通知書 |

18 扶助費(11に掲げるものを除く。) (12に掲げるものを除く。) | 支出しようとする額 | 支出決定のとき。 | 扶助決定通知書、請求書(支出の原因となる帳票類) | 請求書(支出の原因となる帳票類)、扶助決定通知書 | ||

19 貸付金 | 貸付を要する額 | 貸付を決定するとき。 | 申請書、貸付決定書案・契約書案 | 申請書、貸付決定書、契約書 | ||

20 補償、補填及び賠償金 | 支出しようとする額 | 額を決定するとき。 | 補償額調書、判決書謄本・契約書案・示談書案 | 請求書(支出の原因となる帳票類)、契約書・示談書 | ||

21 償還金、利子及び割引料 | 支出しようとする額 | 支出決定のとき。 | 借入れに係る書類、償還の方法、金額を示す書類 | 償還(支払)の方法、金額を示す書類 | ||

22 投資及び出資金 | 投資又は出資をしようとする額 | 投資又は出資を決定するとき。 | 申請書・理由金額等を示す書類 | 申請書、理由金額等を示す書類 | ||

23 積立金 | 支出しようとする額 | 支出決定のとき。 | 理由金額等を示す書類 | 理由金額等を示す書類 | ||

24 寄附金 | 寄附しようとする額 | 寄附を決定するとき。 | 寄附を決定するとき。 | 理由金額等を示す書類、申込書 | 理由金額等を示す書類、申込書 | |

25 公課費 | 支出しようとする額 | 支出決定のとき。 | 公課令書 | 公課令書(領収書) | ||

26 繰出金 | 支出しようとする額 | 支出決定のとき。 | 理由金額等を示す書類 | 理由金額等を示す書類 |

別表第6(第62条関係)

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 資金前渡 | 資金の前渡をするとき。 | 資金の前渡を要する額 | 資金前渡内訳書 | |

2 繰替払 | 現金払命令又は繰替払命令を発するとき。 | 現金払命令又は繰替払命令を発しようとする額 | 内訳書 | |

3 過年度支出 | 過年度支出を行なうとき。 | 過年度支出を要する額 | 内訳書 | 支出負担行為の内容を示す書類には、過年度支出である旨の表示をするものとする。 |

4 繰越し | 当該繰越分を含む支出負担行為を行うとき。 | 繰越しをした金額の範囲内の額 | 契約書 | 支出負担行為の内容を示す書類には、繰越しである旨の表示をするものとする。 |

5 返納金の戻入 | 現金の戻入の通知のあったとき(現金の戻入のあったとき。)。 | 戻入を要する額 | 内訳書 | 翌年度の5月31日以前に現金の戻入がありその通知が6月1日以後にあった場合には、括弧書によること。 |

6 債務負担行為 | 債務負担行為を行うとき。 | 債務負担行為の額 | 関係書類 |

別表第7(第178条関係)

物品分類表

分類 | 細分類 | 説明及び品目例 |

1 備品 | 形状及び性質をかえることなく比較的長期間の使用又は保存に耐え得るもので一品の取得価格又は取得見積価格が1万円以上のものをいう。ただし、1万円未満であっても備品の分類にある物品等は備品扱いとする。 | |

1 車両、船舶類 | (1) 自動車類 乗用自動車、貨物自動車、貨客兼用自動車、特殊自動車(トラクター、ブルトーザ、グレーダー等)、自動三輪車、自動二輪車、軽自動車、耕うん機、単車等 (2) 雑車両類 自転車、荷車、リヤカー、トレーラー、一輪車、汚物交換車、うば車、車椅子、患者運搬車、自由台車、トロッコ、配膳車、手押車等 (3) 船舶類 監視船、伝馬船、土運船、引き船、しゅんせつ船、ボート、ヨット、舟艇、川船、漁業指導船等 (4) その他 滑空機、気球、錨等 | |

2 机、椅子類 | (1) 机類 両袖机、片袖机、折たたみ机、並机、講演机、斜面机、生徒机、タイプ机、長机、座机、卓子、カウンター、脇机、製図机、教卓、食卓、椅子付机等 (2) 椅子類 回転椅子、長椅子、肘掛椅子、丸椅子、安楽椅子、生徒用腰掛、折たたみ椅子、応接セット、メモ台付椅子、医療椅子、座椅子、寝椅子、連結椅子、背張椅子、角椅子等 (3) 台類 書見台、陳列台、踏台、物置台、電話台、花びん台、寝台、火鉢台、調理台(移動式のもの)、作業台、卓球台、回転台、器械台、手術台、治療台、床頭台、製図台、診療器具台、診察台、教壇、解剖台、擬牝台、入札台、朝礼台、担架、分娩台、包帯交換台、薬瓶台、裁縫台、実験台、審判台、踏切台、平均台等 | |

3 棚、箱類 | (1) 棚、箱類 戸棚(飾戸棚、書類戸棚、陳列戸棚、図書戸棚、茶棚、薬品戸棚、器械戸棚、衣類戸棚)棚(戸又はとびらのないもの)、ロッカー、たんす、キャビネット、カードネット、金庫、手提金庫、下駄箱、トランク、本箱、レコードケース、シャッターケース、トレー、カルテ箱、床頭箱、工具箱、百葉箱、コンテナー、書類整理箱、採取箱、ファイリングキャビネット、投票箱等 (2) その他 檻、保存缶等 | |

4 衝立、黒板等 | (1) 衝立類 衝立、傘立、帽子掛、新聞掛(金属性)ハンガー(金属性)、画架、書架、名札掛、掛図掛 (2) 黒板類 行事予定板、掲示板、黒板、案内板、標示板、製図板、採点板等 | |

5 装飾品類 | (1) 美術工芸品類 絵画、掛軸、額、物置等 (2) 調度品類 花びん、じゅうたん、煙草セット、壁掛、びょうぶ、花器、どん帳等 (3) その他 鉢植え、盆栽、盆石等 | |

6 被服、寝具類 | (1) 被服類 制服、制帽、防寒用衣服、潜水服、耐火服、レインコート、外とう等 (2) 寝具類 掛布団、敷布団、毛布、丹前、わら布団、蚊帳、マットレス、寝袋等 | |

7 冷、暖厨房用器具類 | (1) 冷暖房器具類 ルームクーラー、扇風機、ストーブ、こたつ(ふとん、毛布、板を含む。)、火鉢(陶器製を除く。)、アンカ等 (2) 厨房器具類 炊飯器、ガスコンロ、ガスレンジ、かまど(移動式)、ガス釜、会席膳、米びつ、氷削器、食缶(アルミ製)、蒸気釜、食器洗浄及び消毒器、切断機、石油コンロ、鉄びん、トースター、流(移動式ステンレス製)、ホーロータンク、魔法びん、ポット、ジャー、蒸し器(金属製)、洗米機、電気冷蔵庫、電子レンジ、電気釜、換気扇、電気鍋、ジューサー、ミキサー、湯沸器等 | |

8 計測量器具類 | (1) 圧力計、握力計、アスファルト伸度計、アリダード、位相計、雨量計、うそ発見器、エヤーメーター、音響測深器、オシログラフ、応力計、音波測定器、回転計、角度計、ガスメーター、回路テスター、ガスクロマトグラフ、キルビメーター、記録計、吸水度測定器、基準分銅、牛体測定器、クリノメーター、減水深測定装置、経緯儀、検潮器、血圧計、検流計、厚密試験機、光度計、コンクリート圧縮試験機、コンクリートスランプ試験機、コンクリート空気量測定器、骨材単位容積測定器、三桿分度器、酸素メーター、自記寒暖計、実容積測定装置、人体測定器、柔軟度測定器、修正測定器、衝撃試験機、身長計、照度計、ジャイロコンパス、震度計、周波数計、塵埃計、真空計、磁力計、重力測定器、心電計、スラントルール、水分測定機、水圧試験器、晴雨計、絶縁抵抗器、セメント強度試験機、セメントフロ試験機、セメント軟度計、せんい拡張力試験機、せんい摩擦試験機、セリプレン検査装置、生物電気測定器、旋光計、測高器、騒音計、速度計、速度測定機、粗骨材比重試験機、測距儀、ダイヤルゲージ、体重計、耐折度試験機、耐火度試験機、タイムレコーダー、タイマー、地耐力試験機、地震計、電気伝導度測定器、電流電圧計、テストコンクリートハンマー、電話試験機、電力計、テンジョンメーター、電界強度測定器、トランシットレベル、時計(ストップウォッチ、掛時計、置時計、秒時計等)、土壌硬度計、動弾性係数測定器、軟化点測定器、ねじり試験機、熱量計、脳波測定器、濃度測定器、ノギス、秤(棒秤、台秤、自動秤、上皿秤等)、箱尺、ハンドレベル、肺活量計、波高計、万能材料試験機、波力計、表面検査計、歪測定器、プラニメーター、風向風速計、分子量測定器、平板測定器、ポケットコンパス、放射線測定器、防水試験機、マイクロメーター、水制動機、メタン計、木材強度測定器、木材強度試験機、容積重測定器、流速計、六分儀、輪尺、ワイヤゲージ等 | |

9 照明、通信器具類 | (1) 放送電信電話器具類 ラジオ、テレビ、拡声機、マイクロホン、電気メガホン、テープレコーダー、電蓄、電話器、携帯無線機、電鈴、インターホン、レーダー、探知機、サイレン、電鍵、テレタイプ、電話交換機、レシーバ等 (2) 照明器具類 電気スタンド、照明灯、発電ランプ、暗室灯、投光機、無影灯等 | |

10 写真、光学器具類 | (1) 写真機類 写真機、撮影機、幻灯機、引伸し機、焼付け機、写真乾燥機、映写機、青写真焼付け機、映画フイルム、フラッシュガン、三脚、露出計、写真用レンズ、接写装置、自動温度調節器、編集機、投影機、焼付枠、写真暗箱、テレビカメラ、スクリーン(布製を除く。)、フイルム巻替機、フイルム現像器等 (2) 光学器具類 望遠鏡、双眼鏡、拡大鏡、顕微鏡、実体鏡等 | |

11 事務用器具類 | (1) 印刷及び製本器具類 あてな印刷機、謄写版、輪転謄写機、印刷機、タイプライター、複写機、チェックライター、金額印字器、せん孔器、裁断器、テープライター紙折機、紙綴機等 (2) 計算器具類 計算尺、計算機、加算機、会計機、そろばん、金銭登録機、電子計算機 (3) その他 職員印、庁印、検査証明印、鉛筆削器(電動式)、製図器セット等 | |

12 事業用機械器具類 | (1) 農工業機械器具類 移動式組立温室、煙霧器、刈取機、薫蒸機、散粉機、砕土機、作溝機、種子消毒機、鋤中耕除機、施肥機、鎮圧機、土壌薫蒸注入機、噴霧器、プラウ、抜投機、ハロー、播種機、粉砕機、揚水機、麦土入れ機(鋤簾式のものを除く。)、乾燥機、選果機、脱穀機、唐箕、米選機、麦摺機、籾摺機、繭毛羽取機、自動鋸、青雛器、カッター、チャリパー、恒温用湯沸かし器、乗馬具、自動調餌器、飼料配合機、耳標装着器、自動搾乳器、雌雄鑑別器、人工腔簡(金属性)、挽馬具、水槽(移動式)、精液注入器(金属性)、精液保存器、精液輸送器、孵卵器、開口器、去勢器、活魚輸送槽、水中集魚灯、浮漂灯、巻揚機、微粉機、うす、圧麦機、攪伴機、高圧釜、殺菌器、仕込桶、自動注液機、精米機、精麦機、製粉機、製めん機、打せん機、チーズ製造機、澱粉製造機、びん詰機、ふた付け機、節削機、冷凍機、ろ過機、みそつき機、麦炒機、冷却機、圧搾器、炒葉機、給葉機、再乾器、揉捻機、節分機、水乾機、粗揉機、拐返機、剥皮器、こも編機、再繰機、煮繭機、製縄機、製莚機、繰糸器、俵編機、畳表織機、紡毛機、藁切機、炒蒸機、コンクリート振動機、圧延機、落しハンマー、型削盤、型掘盤、空気圧縮機、型込機、乾燥炉、金敷、空気ハンマー、グライダー、研磨盤、旋盤、製縫機、切断機、堅削盤、中ぐり盤、ねじ切盤、鋸盤、歯切盤、平削盤、フライス盤、プレス機械、ボール盤、溶接機、研磨機、ジャッキ、スナッチ、ブロック、電気ドリル、送風機、ノズルテスター、トーチランプ、ハンドウインチ、パイプカッター、ハンドドリル、面取機、整流器、抵抗器、ふいご、錬鉄板、ブライヤー、万力、型枠、軌粂、コンベア、チエンブロック、い型、電動機、発電機、電気鉋、電気鋸、発動機、穴拡穴堀機等 (2) 医療衛生機械器具類 往診鞄、消毒器、赤外線殺菌灯、シヤーカステン、止血器、聴診器、麻酔器、視力検査器、聴力検査器、気胸器、気腹器、腰椎穿刺器、開胸器、骨錐、外科器械セット、骨盤支持器、骨保持器、骨接合器、整腹挺子、閉胸器、縫合器、眼科器械セット、双眼ルーペー、電気検眼鏡、拡大耳鏡、拡大喉頭鏡、耳内手術器械セット、上頸採膿器、鼻中隔手術器機セット、鼻内手術器械セット、気管支鏡、肺機能測定器、皮膚電気分解器、尿道鏡、膀胱鏡、膀胱拡大器、産科器械セット、子宮顕管拡張器(組)、X線装置、X線防護衛生立、X線防護前掛、X線防護衣、太陽灯、振動按摩機、赤外線灯、超短波治療器、低周波治療器、電気けいれん治療器、ラジウム、ラジウム挿入器、ラジウム容器、矯正用器、蒸溜水装置、遠心分離器、包帯巻器、保育器、歩行補助器、血清滅菌器、血清培養凝固器、細菌ろ過器、脂肪検査器セット、食品検査器、屠畜検査器具セット、骨軟症診断器等 (3) 教育、研究機械器具類 アコーデオン、油類分溜装置、アルコール蒸溜器、アルコール定量装置、アミノ酸定量装置、引火点試験器、一酸化炭素測定器、イオン交換樹脂実験装置、エアガス発生装置、オルガン、オーボエ、オブジェ外染色装置、紙芝居台、ガスボンベ、回転培養器、ガスプロワ装置、ギター、金属材料鑑別装置、教材用自動車、教材用発動機、クラリネット、験電器、剣道具(竹刀を除く。)、元素分析装置、高圧試験装置、コンデンサー、コイル、光電管装置、琴、光弾性実験装置、三球儀、酸度測定器、残留塩素測定器、衝突球、磁気増巾器、絞弁、ジャイロスコープ、蒸気発生器、真空濃縮装置、水分定量器、星座早見盤、絶縁試験器、石油バーナー、高跳スタンド、炭酸ガス測定器、タンニン定量装置、地球儀、点字器、点字タイプ、点字印刷機、沈降度測定器、低周波発振器、低周波増巾器、天幕、鉄棒(移動式)、鉄琴、電気分解器、デシケーター、トランペット、トロンボーン、乳脂試験器、歯車、バイナタル、バレー器具、バイオリン、万能培地凝固器、標本、ピアノ、ピッコロ、ビタミン定量装置、振子、フルート、プリズム、ペアリング、平行棒、砲丸、補聴器、マット、メトロノーム、模型、木琴、誘導起電機、誘導電流刺戟装置、ローラースケート等 (4) 警察、消防機械器具類 足跡採取器、逮捕術訓練防具、手錠、消火ポンプ、消火器、指紋器、火災報知器、兇器捜検機、飲酒検知器、救命索投射装置、救助袋等 | |

13 図書類 | 各種図書(定価5,000円以上)、掛地図、図鑑、各種法規例規集、絵画鳥瞰図等 | |

14 その他 | 電気掃除機、電気洗濯機、アイロン、編物機、ミシン、脚立、はしご、鏡台、碁盤、将棋盤、玉突用具、マージャン用具、ゴルフ用具、鞄(皮製)、銃砲等 | |

2 消耗品 | 一回又は短期間の使用によって消耗され又はその効用を失うもの並びに備品的形状及びその性質を有するもので一品の取得価格又は取得見積価格が1万円未満のもの | |

1 器具類 | 油かん、油こしかん、泡立、穴杓子、油ひき、洗い桶、アルコールランプ、アルコール綿容器、アンプル容器、印章箱、移植鏝、石割、雨量ます、うつ血帯、裏ごし、鉛筆削器(手動式)、オール、おろし金、温度計、折尺、汚物かん、斧、かんてら、楽器ケース、ガソリン携行かん、乾電池、皮むき、ガラス容器、かん切、釜、輪、乾湿計、懐中電灯、鎌類、カルトン、浣腸器、喀啖採集器、カスタネット、ガラス拭、滑車、金挺子、飽類、金鋏、刈込鋏、籠、かめ、数取り器、解剖セット、キャップタイヤコード、きゅうす、救急箱、競技用ボール、鍬類、靴拭マット、グリスポンプ、空気入れ、釘抜き、くさり、計量カップ、現像タンク、検尿器、毛ブラシ、外科刀、げんのう、警ら箱、決裁箱、検土杖、コップ、粉ふるい、鏝類、ざる、皿、汁碗、採土管、十能、しゃもじ、醤油さし、じようご、じよろ、飼料桶、指頭消毒器、試験管、ショベル類、食器、磁石、ストーブ煙突、炭取り、ストーブ台、すりこぎ、すり鉢、スプーン、水平器、スターティングブロック、スプレーガン、スパナ、水筒、石炭ばけつ、洗面器、洗濯板、接地板、タイヤレバー、たがね、体温計、種駒打抜器、打診器、たんつぼ、脱衣籠、タンバリン、卓球器具、たらい、茶托、茶碗、注射器、ちり箱、ちりとり、漬物桶、つるはし、網、手袋、手かぎ、手旗、電気ごて、ドライバー、并、トライアングル、どびぐち、胴乱、ナイフ、なた類、鍋、尿器、尿コップ、ねずみ取り、膿盤、鋸類、ノミ類、灰かき、パイ皿、箸、バトン、白墨箱、ハンマー、バッテリー、バケツ、はさみ、バトミントン用具、火鉢(陶器製)、火箸、火ばさみ、ひしゃく、火消しつぼ、秤畳瓶比重計、ピンセット、非常持出袋、七輪、ピペット、ピペット立、ピューレット、ピューレット台、氷のう、フイルムハンガー、フイルター、フード、フードケース、フラスコ、譜面台、便器、ベース、ペンチ、ホーク、包丁、ポール、ボール(木製)、哺乳瓶、ホイッスル、防塵眼鏡、保存筒、本立、木刀、マナ板、巻尺、升、水差、水枕、メールボックス、メートル縄、模擬拳銃、もぐら取り、模擬短刀、やすり、槍、ヤットコ、やかん、焼き印、野球用具、櫓、湯たんぽ、U字管、洋酒グラス、ラケット、らく印、ライン引、リュックサック、レンチ、レトルト台、ロストル台 | |

2 文具類 | アルバム、インキ類、印刷ブラシ、インクスタンド、印立、板挟、印刷機ローラ、打抜器、鉛筆、絵の具、エナメル、オイルストン、オイルペーパー、海綿、海綿つぼ、替針類、活字、回転ゴム印、画鋲、紙挟、画用紙、カーボン紙、感光紙、机上ガラス板、消ゴム、現像液、ケント紙、原紙、絹布、骨筆、黒板拭き、コピー用箋、小刀、朱肉、朱肉池、修正液、下敷き、事務用鋏、定規、賞状用紙、スタンプ台、墨、硯石、吸取紙、硯箱、セロテープ、千枚とおし、ゼムクリップ、接着剤、セロハン紙、そろばん粉、そろばんブラシ、チョーク箱、鉄筆(セットのものを含む。)、手帳、伝票さし、デスクパット、謄写肉、謄写ヤスリ板、ナンバーリング、糊、ノート、白墨、鳩目、ハケ、バインダー、ペンチ、鳩目打、ひも類、表紙、文鎮、封筒、ペン先、ペン軸、ペン皿、ボールペン、墨汁、ホッチキス、ホッチキス針、奉書紙、方眼紙、包装紙、マジックインク、巻紙、白尺、見出紙、美濃紙、虫ピン、名刺立、模造紙、毛筆洋白紙、ロール紙、ワイヤブラシ、輪ゴム、和白紙等 | |

3 用紙類 | 起案用紙、継紙、洋全罫紙、洋半罫紙、和全罫紙、予算及び支出負担行為整理簿用紙、出勤簿用紙、事故簿用紙、支出調査用紙、時間外勤務手当内訳書用紙、人夫賃内訳用紙、予算配当申請書用紙、振替支出調書用紙、戻入調書用紙、調定元帳用紙、納入通知書用紙、調定調書用紙、旅行命令書用紙、旅行命令伝票用紙、文書発送件名票用紙、支出更正調書用紙等 | |

4 印刷物類 | 年鑑類、官報、公報、新聞、年刊誌、月刊誌、季刊誌、週刊誌、会議録、法令、加除追録、テキスト、パンフレット、写真、ポスター、職員録、人名簿、年度版により発行される法規集、諸法規の解説書、地図、図表類、漫画本、少年用単行本、県の刊行物、コルトン等 | |

5 燃料、油脂類 | まき、木炭、練炭、石炭、コークス、プロパン瓦斯、灯油、種油、洗油、ブレーキオイル、ベンジン油、ガソリン、重油、モビール、軽油、リノリウム油、製図器油、タイプ油、テレピン油、グリス、機械油、掃除油等 | |

6 切手印紙類 | 郵便切手、郵便はがき、収入印紙、証紙等 | |

7 材料品類 | 防絃材、タイヤ、チューブ、ロープ、板ガラス、コード、電球、蛍光管、ソケット、絶縁テープ、ヒューズ、ニクロム線、X線フィルム、写真フィルム、乾板、印画紙、閃光球、写真電球、現像及び焼付用薬品、肥料、種子、薬剤、飼料、ドリル刃、丸鋸刃、鉄筋、セメント、砂利、砂、モルタール、木材、板、竹材、釘、パイプ、瓦、針金、蛇籠、矢板、熔接棒、座金、割ピン、ナット、戸車、スレート、タイル、パテ、カーバイト、石灰、石膏、標柱、サンドペーパー、針、眼帯、包帯、ガーゼ、脱脂綿、ばんそう膏、薬瓶、絵本、おもちや、おむつ、楽譜、画板、竹刀、指揮棒、高飛バー、太鼓棒、縄飛縄、拳銃吊紐、消火弾、錠前、布類、塗料、綿、糸、給食材料、ゴム、ホース、帆等 | |

8 刊行物類 | 各種図書(定価5,000円未満)、官報、公報、新聞、年刊、季刊、月刊、旬刊、日刊、会議録、法令加除追録、地図(冊子物を除く。)、テキスト、カタログ、パンフレット、写真、職員録等 | |

9 その他 | ねまき、ゆかた、頭巾、シャツ類、ネクタイ、セーター、ズボン下、消毒衣、予防衣、白衣、調理衣、作業用煙管服、脚絆、ユニホーム、敷布、掛布、枕、カバー類(椅子、ミシン、枕等)、ゴム前掛、行季、幻灯用フイルム、スライド、タオル、鏡、腹帯、腕章、ブラシ、雑布、たわし、草履、竹、石けん、風呂敷、スリッパ、荷札、マッチ、線香、造花、リボン、賞品、記念品、土産品、接待会議用飲食物、ちり紙、障子紙、ふすま紙、帽子、作業服、シャツ、地下足袋、その他法令条例規則等により即時支給する被服(貸付被服を除く。) | |

3 生産物 | 生産品又は収穫物 | 生産品は材料又は素品に対して器具、機械等を利用し労力を加えて生産した農産物、林産物、畜産物、水産物、鉱産物、工業、製品、動物等をいう。 農産物穀類(もみ、大豆、麦、雑穀等)、青果物(大根、白菜、柿、ぶどう等) 雑品(繭、桑葉等) 林産物(苗木、素材、木皮、木炭等) 畜産物(牛、馬、牛乳、鶏卵等) 水産物(各種養魚類等) 鉱産物(けい石、花こう岩等) 工業製品、織物 木工品(机、椅子、戸棚等) 雑品(バター、生糸、酒等) |

4 動物 | 動物類 | 動物は家畜、かきん等をいう。 牛、馬、豚、緬羊、山羊、犬、兎、家鴨、雉、鶏、七面鳥、鳩、モルモツト等(試験実験用を除く。) |

備考

1 物品はすべてこの分類表により整理しなければならない。

2 この表で消耗品に分類されている品名でも骨董的価値を有するもの又は工芸美術品に類する物品はこの表によることなく、「備品」として整理しなければならない。

3 この分類表は、各種類に対する品目の類例を示すものであるから本表中の品名に記載されていないものはその例示品目に準じて整理しなければならない。

判別し難い物品については、会計管理者の指示を受けて処理するものとする。

4 公印、図書、レコード、映写フィルム、幻灯フィルム、紙芝居等は、その題名ごとに整理しなければならない。

5 実験用材料品又は贈与を目的とする物品は消耗品として整理することができる。

6 附属品類は主たる物品の口座で整理しなければならない。

7 同一物品に「二」以上の単位、呼称を附してはならない。

8 備品出納保管簿の登記については、この表に定める細分類の順序により整理しなければならない。